2022年第二季度联网汽车销量将超过非联网汽车

- 美国在2022年第二季度超过中国,成为全球联网汽车市场的领头羊。

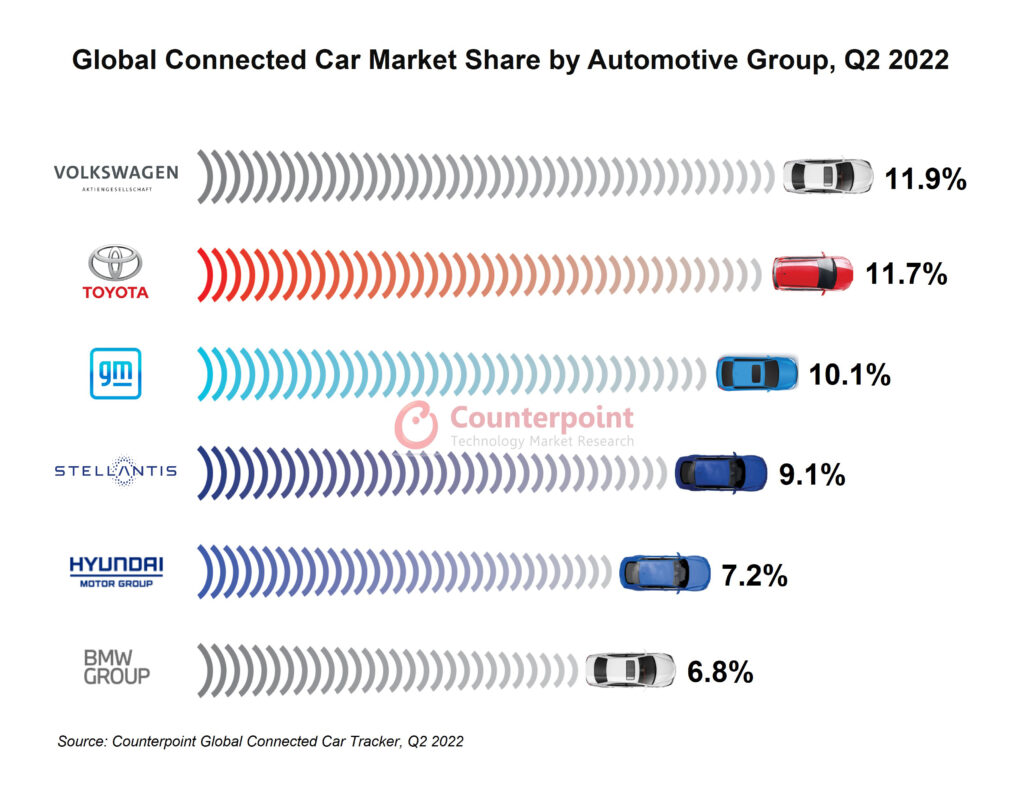

- 前五大集团——大众、丰田、通用、Stellantis和现代——占据了一半的市场份额。

- 5G汽车销量超过50万辆,但4G占联网汽车销量的90%。

伦敦,年代a迭戈、布宜诺斯艾利斯、新德里、香港、北京、首尔- 2022年9月29日

全球Counterpoint的最新研究显示,尽管汽车行业持续动荡,但2022年第二季度联网汽车销量同比持平联网汽车服务.美国领先,中国和欧洲紧随其后。排名前三的地区占据了本季度联网汽车销量的近80%。

联网汽车的渗透率有史以来第一次超过了非联网汽车,在第二季度占据了近50.5%的份额。非联网汽车的数量一直在稳步下降,因为汽车制造商更倾向于升级产品组合,使用工厂安装的嵌入式连接,即使是在基本款车型上。宝马(BMW)、奔驰(Mercedes)和奥迪(Audi)等豪华品牌率先推出了内置Wi-Fi的联网汽车,甚至在最初的推广之前连接车辆来自像eCall这样的政府授权。

在评论区域动态时,高级分析师Soumen Mandal说:“我们今年第一季度,美国市场在联网汽车销量方面落后于中国。然而,随着新冠肺炎疫情的爆发和中国工厂从3月开始停产,美国超过了中国。中国早在2020年,中国就推出了Arcfox Alpha-T、荣威漫威R和长城汽车哈弗HG等车型,率先推出5G汽车。奥迪和宝马等主要汽车制造商分别于2021年和2022年推出奥迪A7L/A6L和宝马iX等车型,进入市场。政府的举措以及国有电信运营商在部署5G网络方面的推动,使中国获得了先发优势。”

Mandal补充道:“欧洲由于俄乌战争和供应链中断等持续存在的问题,该公司在包括德国、英国和法国等主要国家的销售业绩出现下滑。然而,由于Stellantis、大众(Volkswagen)、宝马(BMW)和奔驰(Mercedes)等现有厂商的产品组合中联网汽车技术的不断增长,该地区的联网汽车渗透率在第二季度达到了近60%。从全球角度来看,大众汽车、丰田汽车和通用汽车集团因其产品组合中的大销量和高连接渗透率而领先市场。”

汽车行业正在同时经历多个转变,比如互联出行,电气化,自主驾驶,以及基于软件的服务。互联互通是全人类的根本。然而,这给供应链带来了支持这些转变的压力。

网联汽车超越非网联汽车是实现汽车产业转型成功的重要里程碑。现在,汽车内连接的用例正在从远程信息处理服务扩展到更加以软件为中心,提供像这样的功能数字驾驶舱再到自动驾驶。因此,汽车制造商正专注于使用功能强大的车载计算机来实现下一代互联出行。目前,联网汽车通常使用单个河畔模块提供信息娱乐和预测分析。但一些中国品牌和豪华汽车制造商正在使用双SIM双活动(DSDA)技术中的两个nad,例如,为乘客提供不间断的信息娱乐,同时将关键的车辆数据上传到云端进行分析。

考虑到技术的发展,研究副总裁彼得·理查森他补充说:“4G汽车仍然主导着全球联网汽车市场,在2022年第二季度占据了90%的出货量,而5G汽车只占7%左右。虽然5G的份额将继续增加,但4G的销量将逐年增长,直到2027年。阻碍5G汽车普及的因素有几个,例如5G NAD/TCU价格高昂,即使在5G已经推出的地方,网络覆盖也不完整,这反过来意味着具有5G功能的汽车的可用性有限。此外,对ADAS /广告水平目前只有很少的3级型号,而且都用4G。我们预计,大规模采用5G连接将在2025年后出现,届时大部分问题将得到解决。”

*这里的销量指的是批发数据,即各品牌的出厂量,仅考虑具有嵌入式连接的乘用车。

有关详细研究,请参阅以下可供订阅客户和个人使用的报告:

Counterpoint每季度跟踪并预测50家汽车制造商在中国、美国、英国、德国、法国、日本、韩国、欧洲其他地区和世界其他地区的销量,并按技术/连接(2G、3G、4G和5G)进行排名。

请随时与我们联系(电子邮件保护)有关我们最新研究和见解的问题。

背景

Counterpoint Technology Market Research是一家专注于TMT(技术、媒体和电信)行业产品的全球研究公司。它为主要的技术和金融公司提供月度报告、定制项目以及移动和技术市场的详细分析。该公司的主要分析师都是高科技行业经验丰富的专家。

分析师联系人:

彼得·理查森![]()

Soumen Mandal![]()

法赫德西迪基![]()

对比研究![]()

相关的帖子