自动驾驶soc前景光明但充满挑战的市场

- 到2024年,ADAS在全球汽车出货量中的渗透率将达到78.7%,新厂商将推动ADAS芯片市场的发展。

- 由于更高的安全标准和更低的组件价格,二级类别在2022年和2024年的收入市场份额将分别为44.4%和60%。

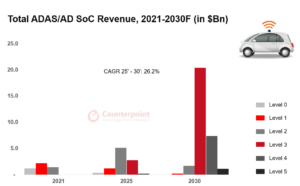

- 到2030年,四级soc在收入中的份额将达到24%。与3级soc相比,这些soc的门槛更高,价格也更高,因此将用于豪华汽车和自动驾驶出租车。

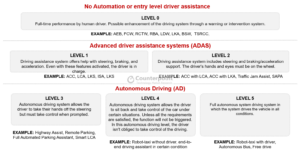

随着电气化和智能化的不断发展,半导体在汽车中变得越来越重要。其中,智能水平已成为消费者在购车时考虑的重要因素。自动驾驶的精度和效率取决于芯片的计算能力和制造工艺。因此,自动驾驶需求的增加正在推动对先进工艺的需求,并将显着增加高级驾驶辅助系统(ADAS)/自动驾驶(AD)芯片的市场规模。ADAS/AD处理器的计算能力必须满足相应自动驾驶级别的要求。美国汽车工程师学会(SAE)对自动驾驶的不同级别定义如下:

2级ADAS/AD芯片的TOPS(每秒万亿次运算)通常在10到100之间,但3级的TOPS在150到200之间,4级/ 5级的TOPS在400以上,将达到1000+。每个级别根据功能进一步划分。基本的2级功能仅包括自适应巡航控制(ACC)和车道保持系统(LKS),并且可以通过只有10个TOPS的SoC来实现。然而,高级2级可能需要高达75个TOPS才能实现高级ACC,这可以保持车道中心并在即将到来的弯道中预先控制速度。

到2030年,全球ADAS/AD SoC市场预计将达到300亿美元,2022年至2027年的复合年增长率为26.3%。到2022年,2级soc的收入市场份额将达到44.4%,由于安全要求的增加和组件价格的下降,2024年将达到60%的历史新高。3级自动驾驶系统需要几年时间才能获得公众的信任,但到2027年,它们将取代2级自动驾驶系统成为标准。与3级soc相比,4级soc具有更强的计算能力和带宽,可以处理更高分辨率的图像,并做出更快的响应。因此,4级soc的进入门槛和成本远高于3级soc,因此它们将主要用于豪华汽车和机器人出租车。

进入1级和2级ADAS SoC的门槛很低。因此,当ADAS传感器(如摄像头和雷达)的成本持续下降时,ADAS的渗透率将显著提高。Counterpoint预计,到2024年,ADAS在全球汽车出货量中的渗透率将达到78.7%。与此同时,多个新的参与者将进入ADAS芯片市场。这些创业公司具备人工智能芯片设计和量产能力,其解决方案可以以具有竞争力的价格迅速满足当地语言和本地化算法等本地化需求。因此,新兴汽车oem厂商将青睐这些新的解决方案。然而,传统的汽车芯片,如瑞萨和恩智浦,也在提供解决方案。Level 3比Level 2使用了更多的传感器和更高效的计算单元。第3级和第4级之间最显著的区别是人工智能的改进,因为第4级自动驾驶汽车必须能够快速做出决策。

另一方面,自动驾驶(AD)芯片的开发主要是由英伟达和英特尔(Mobileye)等老牌消费电子巨头推动的。AD芯片的研发支出和进入壁垒明显大于ADAS芯片。除了核心AI芯片外,AD解决方案还应包括连接、传感系统、图像训练模型、ADAS地图开发、路线规划、车辆控制、驾驶员监控系统(DMS)、自然语言处理(NLP)和智能驾驶舱解决方案。此外,AD芯片必须能够提供定制和特定区域的算法。这必须通过汽车oem和AD芯片公司的合作来实现。所有这些因素都使得制造一个好的AD芯片具有挑战性,而且投资回收期也很长。

三家主要ADAS/AD芯片厂商的优劣势

过去,汽车原始设备制造商、一级供应商和芯片供应商(二级)之间有明确的分工。芯片供应商可能是无晶圆厂公司,也可能是idm,两者都会向代工工厂下订单。由于汽车行业对半导体的需求并不大,而且汽车所用的半导体都是用成熟的工艺制造的,因此代工厂的重要性相对较低。然而,未来汽车处理器的性能和特性将在向自动驾驶和电气化过渡的过程中发挥关键作用。因此,原始设备制造商、一级供应商和芯片制造商之间的合作生态系统开始发生变化。曾经的二级芯片供应商开始直接与原始设备制造商合作。此外,这三种类型的公司可能直接与代工厂合作,以确保芯片来源。

竞争对手景观

Mobileye由于进入较早,是领先的一级和二级供应商。然而,由于缺乏灵活性和更好的替代方案,中国汽车制造商希望用NVIDIA或Horizon机器人取代Mobileye。此外,其解决方案的计算能力也低于竞争对手。为了跟上其他公司的步伐,Mobileye还在CES 2022上分别推出了用于L4、L2和L1/L自动驾驶的EyeQUltra、EyeQ6 Light和EyeQ6 High soc。

英伟达凭借在人工智能(AI)领域gpu方面的专长,积极进军汽车自动驾驶市场。NVIDIA AD处理器的优势包括高计算能力、广泛的软件工具和允许客户创建自己的算法的完整环境。在客户方面,NVIDIA与全球大多数汽车制造商和一级供应商合作。NVIDIA最新的AD芯片Atlan已于2022年发布,其计算能力为1000 TOPS,预计到2025年将进入量产,目标是L4/L5级自动驾驶解决方案。

Qualcomm是智能驾驶舱的先驱,但却是自动驾驶技术的追随者。高通骁龙Ride是一款支持L1-L5级自动驾驶的高性能、低功耗自动驾驶解决方案,瞄准中高端自动驾驶市场。

地平线的机器人该公司是中国为数不多的自动驾驶芯片解决方案供应商之一,未来几年可能会向中国汽车制造商供货。Horizon将自己定位为Mobileye和NVIDIA的竞争对手。作为该行业的新参与者,它推出了许多与Mobileye解决方案相对应的产品。与NVIDIA的通用处理器相比,Horizon的AD soc是asic,比通用cpu功耗更低,效率更高。然而,他们的灵活性较差,在升级到3级或更高级别时可能会遇到同样的困难。