恩智浦2022年第三季度收入好于预期;汽车、移动领域大放异彩

十一月 16, 2022

|在博客

- 恩智浦2022年第三季度的收入比该公司此前指导的中间值多了2000万美元。汽车、移动和通信基础设施板块的表现好于预期。但面向消费者的物联网和安卓手机领域经历了疲软。

- NCNR订单量继续超过恩智浦2023年的供应能力。

- 第四季度,该公司预计收入约为33亿美元(±1亿美元)。这意味着同比增长9%,环比下降4%。非公认会计准则毛利率预计为57.8%(±50个基点),运营费用预计接近7.2亿美元(±1000万美元)。

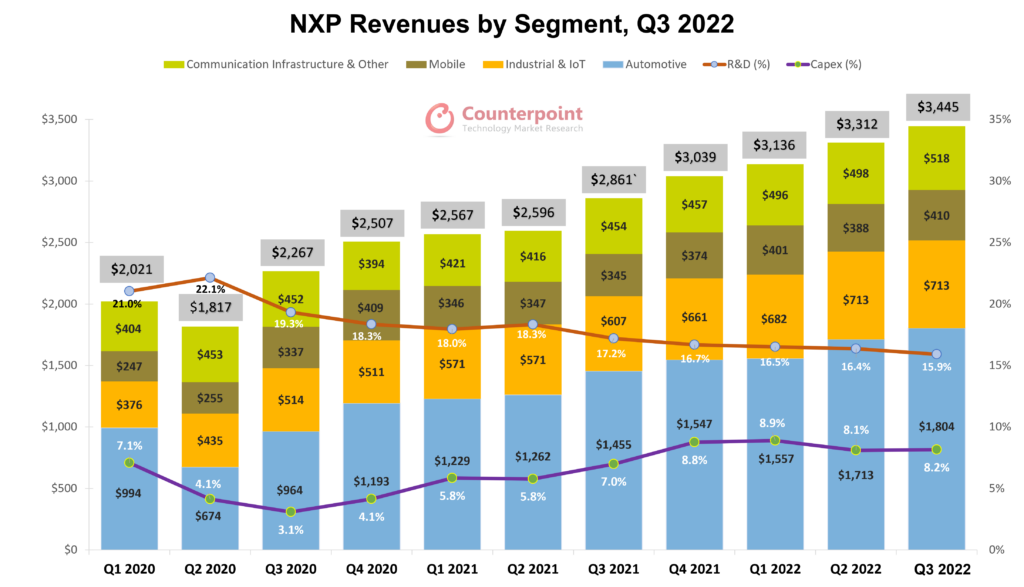

NXP报告称,2022年第三季度收入为34.5亿美元,同比增长20.4%,环比增长4%,比公司此前指导的中间值多出2000万美元。与第二季度相比,恩智浦的汽车、移动和通信基础设施部门表现良好,而工业和物联网部门则表现不佳。具体而言,面向消费者的物联网业务(占收入的近40%)在该渠道的销售较弱。然而,在增长动力加速的支持下,汽车和核心工业客户的需求仍保持弹性。由于工厂利用率和销量的提高,非公认会计准则毛利接近20亿美元,利润率为58%,同比增长150个基点。

资料来源:公司,Counterpoint

汽车

- 恩智浦的强项是汽车业务,占第三季度总营收的52.4%,为18亿美元。同比增长24%,环比增长5%。汽车对硅含量的需求持续强劲增长电动汽车渗透和增加自治的努力。第三季度,先进模拟、汽车处理和雷达解决方案的强劲增长显而易见。然而,由于供应限制,汽车微控制器和模拟产品短缺。NCNR在这一领域的订单继续超过该公司的供应能力,明年也将保持“售罄”状态。

- 该公司还宣布了合作,并将在第三季度推出产品。NXP公司的S32领域和区域汽车处理器系列作为软件定义的首选可扩展平台正在汽车制造商中获得吸引力车辆.一家领先的全球汽车制造商已经为其即将推出的车队选择了S32 mcu /处理器,从2025年开始。NXP发布了第二代RFCMOS雷达收发器,TEF82xx,取代了经过市场验证的TEF810xx。这种高性能单芯片解决方案支持短、中、远程雷达应用,包括级联高分辨率成像雷达。此外,恩智浦还与充点该公司还包括其专有的支付解决方案,以便为客户提供无缝流程。

- 对于第四季度的收入,恩智浦预计这部分收入将分别在同比和季度环比的基础上保持在10%以上和持平。

工业与物联网

- 工业和物联网该部门的收入为7.13亿美元,同比增长17.5%,环比无变化,比公司预期低3200万美元。同比增长主要受跨界处理器、32位AMR mcu、销售点安全解决方案等。如前所述,面向消费者的物联网业务受到了很大影响。自8月以来,消费者物联网市场出现了明显的全球疲软中国受到强烈影响。由于恩智浦在中国有相当大的渠道敞口,并通过分销合作伙伴为成千上万的客户提供服务,该领域的收入受到了打击。

- 展望未来,恩智浦可以向渠道输送更多产品,但决定将渠道库存限制在1.6个月(而不是2.5个月的长期目标),以防止由于宏观环境不确定而造成的损失。公司将根据不断发展的需求密切衡量和坚持市场需求,如果需要,将其重新定向给其他客户。在库存方面,DIO连续增加了5天,达到99天,预计未来还会有更多增量。

- 第四季度,工业物联网领域预计在同比(低两位数)和季度环比(高10%)都将处于负增长区域。

移动

- 移动业务收入为4.1亿美元,同比增长19%,比预期高出3000万美元。尽管看到了Android移动市场的疲软,恩智浦获得了比预期更好的收入,这是由于暴露在高端(似乎做得更好)而不是低端移动手机市场,其安全移动钱包的附加率增加,先进的模拟高速接口,eSIM连通性等等。

- 随着超宽带(UWB)在移动、物联网和汽车等不同垂直领域的渗透开始增加,该公司未来将能够从其UWB技术以及移动钱包解决方案中获得更多收入。超宽频在中国,UWB功能已经在手机(旗舰机型)中可见一斑,比如苹果、三星和小米。这些智能手机厂商已经与汽车制造商合作,在汽车中实施基于uwb的解决方案,为消费者提供安全的汽车访问。恩智浦预计,到今年年底,将有四家中国oem厂商提供这项技术,到2023年,至少还会有三家。根据公司在其数字钥匙系统中使用了NXP的UWB技术,该技术正在被当地公司采用Nio.

- 对于第四季度,该公司预计这部分业务同比将在个位数区间内增长,一季度将在个位数区间内下降。

通讯基础设施及其他

- 通信基础设施和“其他”部门的收入为5.18亿美元,略高于预期。年增长率和季度增长率分别为14%和4%。增长可以归因于对网络的需求边缘RFID标签解决方案,蜂窝基站和更多。

- 恩智浦推出了更高功率的新产品BTS7202 RX前端模块(FEM)而且BTS6403/63055G大规模多输入多输出(MIMO)预驱动器,每个通道最高可达20w。这些解决方案补充了其32T32R有源天线系统,并使用该公司的硅锗(SiGe)工艺开发。随着5G网络覆盖范围的扩大,需要更高功率的解决方案,以确保一致的网络质量,同时降低MNOs的运营成本。新发布的设备可以满足这些要求,每通道功率更高,消耗适中。

- 对于第四季度,指引似乎是积极的,同比处于十几岁以下,季度环比持平。

资本支出概述和库存

- 根据公司的说法,现金流的产生仍然很出色。第三季度,来自运营的现金流为11.4亿美元,而第二季度为819美元。净资本支出占营收的8.2%,为2.81亿美元。由于供应约束和强劲的需求(特别是在汽车行业),内部利用率保持在90多。超过65%的容量集中在IP专有的混合信号,内部以自动为中心的容量。

- 资本支出由于设备交付延迟,今年的比例从10%下降到8%。到2023年,这一比例将在6%至8%之间。

- 从需求的角度来看,消费者物联网和Android移动市场疲软,而汽车和核心工业市场的需求则有弹性。在供应方面,情况正好相反,后者市场面临供应紧张,无法满足真正的需求。另一方面,在以前的市场中,由于宏观环境的不确定性,渠道的过度运输正在被阻止。

结论

恩智浦的供应能力随着时间的推移有所改善,但汽车和核心工业等主要终端市场继续面临挑战短缺.普遍疲弱的宏观环境和中国长期封锁将进一步阻碍以消费者为导向的市场的收入复苏。然而,该公司正采取谨慎态度,试图通过减少可自由支配支出、降低激励性薪酬,并专注于严格管理分销渠道库存来降低成本。