联华电子2023年第一季度财报:周期性复苏乏力,但28nm仍具弹性

- 然而,由于库存消化速度放缓,个人电脑、智能手机和消费应用领域出现强劲复苏迹象。

- 汽车应用仍在增长,但可能在2023年第一季度达到峰值。

- 28nm仍然是关键亮点之一,预计到2023年底利用率将提高90%。

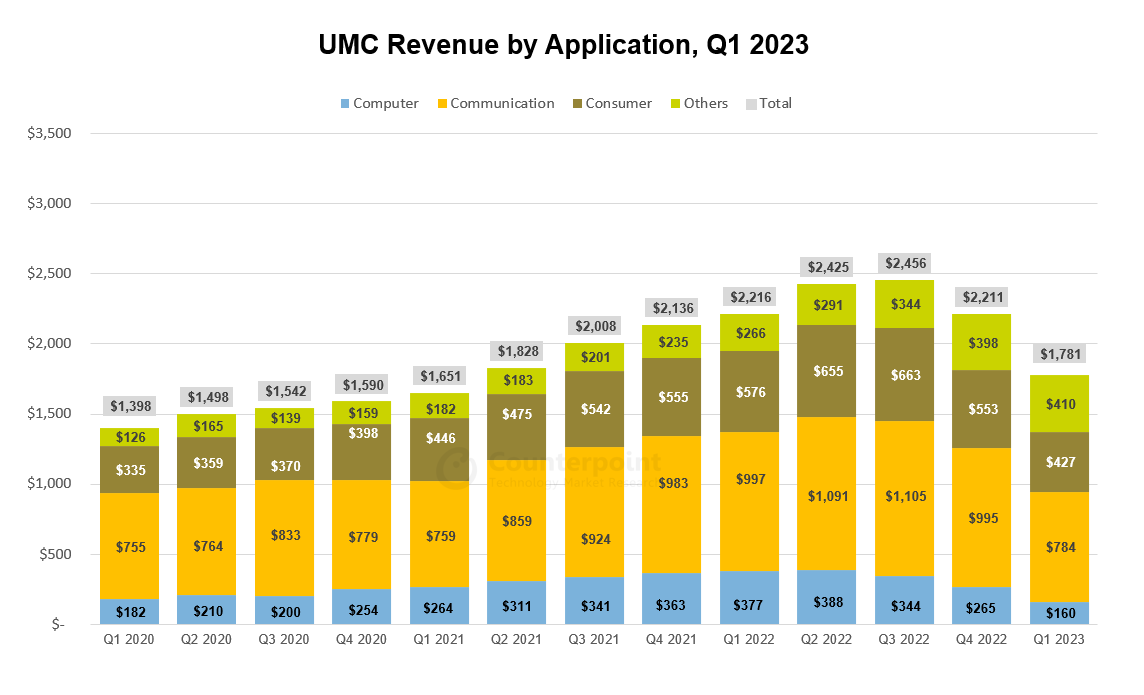

联华电子(UMC)公布2023年第一季度收入17.8亿美元,同比下降14.5%,环比下降20.1%晶片需求并持续消化客户库存。尽管利用率下降到70%,但平均售价(ASP)仍然稳定。由于成本降低和产品结构优化,毛利率保持在35.5%。管理层表示,需求复苏并不强劲个人电脑,智能手机而消费应用和客户库存的消化已经慢于预期。

汽车行业表现突出,但未来几个季度可能难以为继

的汽车业务是2023年第一季度实现增长的关键驱动因素之一,占该季度总收入的17%。得益于汽车业务的增长,来自集成器件制造商(IDM)客户的收入也从2022年第四季度的19%增长到2023年第一季度的23%。不过,管理层指出,营收来自汽车应用程序可能会在2023年第一季度达到顶峰,因为自2022年下半年以来,它已经连续三个季度表现强劲。尽管如此,汽车领域仍是联华电子的长期增长动力。

对28nm前景保持乐观

的利用率28 nm节点在2023年第一季度的库存调整相对于其他节点较高沟通段。管理层引导28nm的利用率逐步提高,并在2023年底之前超过90%的水平OLED显示驱动ic,数字电视等wi - fi 6/6E.与竞争对手相比,联华电子28nm提供了更好的功耗和性能,这加强了公司对客户的价值主张。管理层认为,技术领先将反映在其28纳米市场份额上。

2023资本支出指引不变

联华电子重申其2023年的资本支出指导为30亿美元。在分配上,90%用于12寸晶圆,10%用于8寸晶圆。大部分资本支出将用于12A P6的28nm产能。到2023年底,产能将达到12kwpm,客户承诺将如期实现,这与管理层对OLED显示驱动ic、数字电视和Wi-Fi 6/6E的积极需求前景相呼应。剩余资金将用于新加坡的12i P3项目。

2023年前景

联华电子预测晶片装运预计2023年第二季度平均售价将持平,利用率指引在70%以下,毛利率指引在30%左右。管理层指出,客户库存在消化半导体将继续在2023年第二季度徘徊,对2023年下半年的能见度有限。然而,管理层仍然对28nm需求前景和汽车应用的结构性长期增长趋势持积极态度电气化和数字化。公司将继续致力于成本控制和产品组合优化,以提高半导体下行周期的盈利能力。