台积电对7/6nm需求的保守展望再次证明智能手机/PC疲软

•台积电(TSMC)与其他半导体公司一样,由于预计未来几个季度行业低迷,也给出了保守的指引。这包括从2022年第四季度开始的产能利用率下降,2022年资本支出削减和7/6nm订单调整。

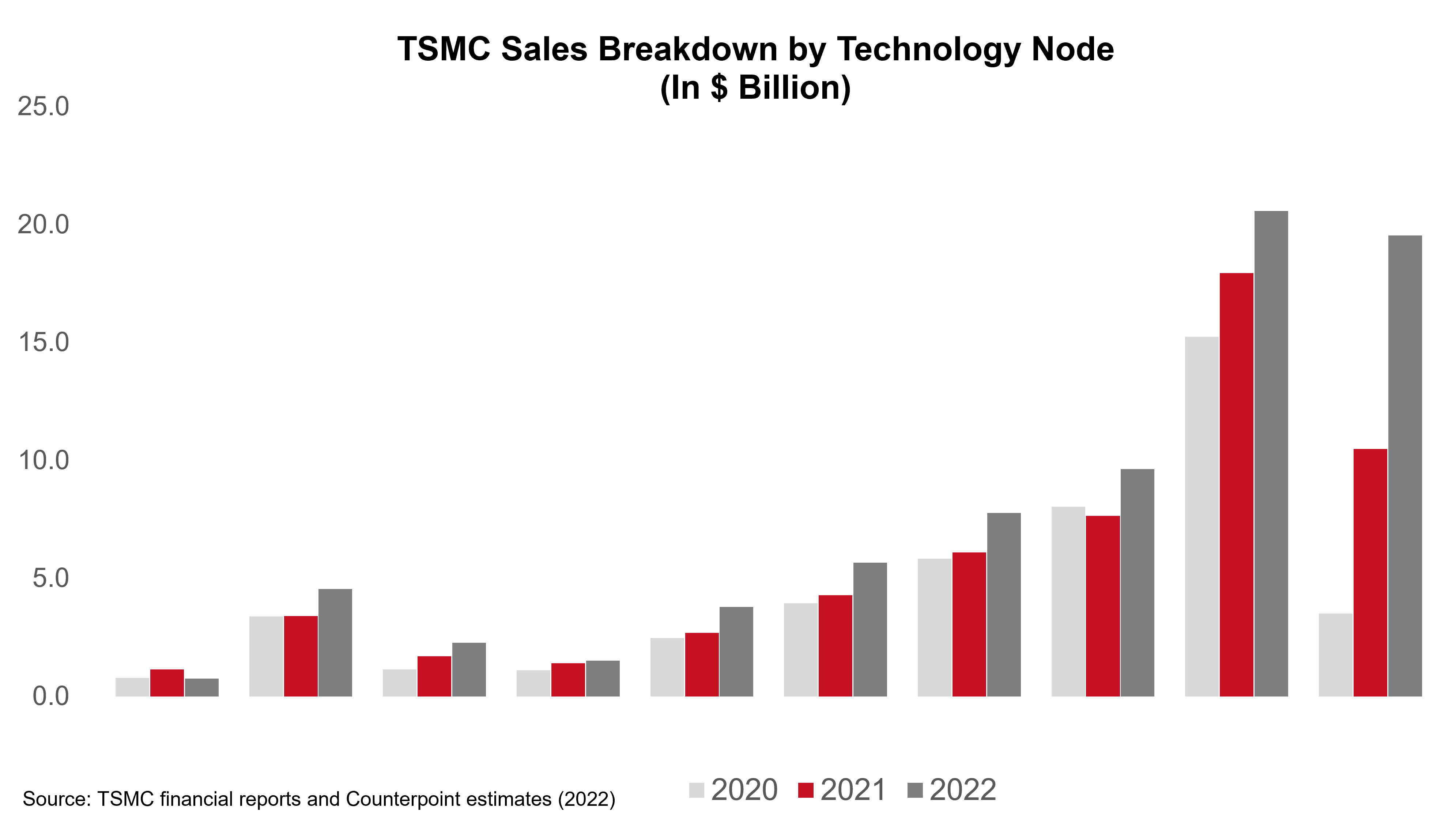

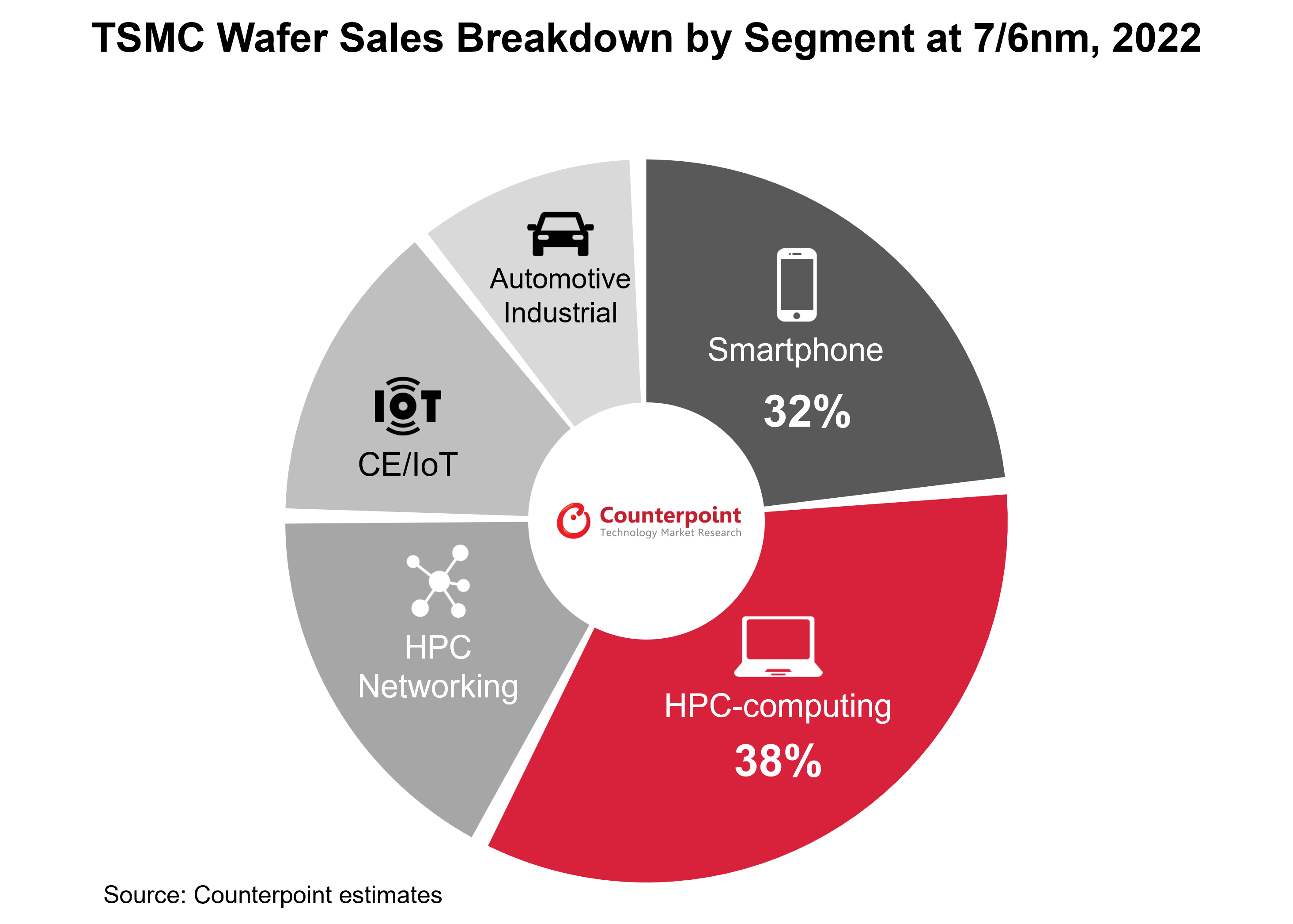

•台积电7/6nm芯片在2022年第三季度的总收入中贡献了26%。根据我们的分析,智能手机HPC-Computing (PC和服务器cpu以及gpu)是该技术节点中最大的两个细分市场,分别占2022年晶圆总出货量的32%和38%。

•台积电(TSMC)将7/6nm芯片的疲软归咎于周期性库存调整以及智能手机和PC客户端的产品延迟。看来库存周期将持续到2023年,主要来自主流5G智能手机的AP/ soc。

•我们同意台积电的观点,即在2023年库存周期结束后,7/6nm节点上的新产品迁移将产生积极的驱动因素,如Wi-Fi、RF和SSD控制器ic。

尽管台积电仍对其2023年的业务增长充满信心,但该公司在2022年第三季度的投资者会议上承认,库存逆风将影响其短期销售前景,某些几何节点的利用率将下降。2022年全年资本支出从400亿美元调整至360亿美元,反映了该公司在全球半导体低迷时期推迟新产能建设的保守观点,包括由于市场需求不确定而退出Fab 22的新7/6nm生产线。

虽然台积电预计其目前的5/4nm节点在2022年第四季度的利用率也很高,需求强劲,但它对7/6nm的利用率预测在未来几个季度将下降,给出了保守的指导。台积电将此归因于智能手机的疲软,以及与个人电脑相关的芯片组的产品延迟。该公司预计,台积电所有技术节点和芯片生产的库存调整周期可能会持续到2023年。

在2022年第三季度之前,台积电的7/6nm节点是其最大的收入组成部分,在2022年前三季度贡献了近30%的业务。台积电在2022年上半年拥有总共145-150 KWPM(每月数千片晶圆)的7/6nm安装产能,但将在2022年下半年调整部分设备工具的生产计划,部分考虑到智能手机和个人电脑的市场需求恶化。

通过分析台积电7/6nm产品的晶圆出货量,我们发现,2022年与hpc相关的产品(包括PC和服务器cpu、离散GPU、数据中心加速器和ASIC/FPGA)占38%,其次是智能手机相关(主要在AP/ soc上)芯片组占32%。联发科、AMD和高通似乎是这一类别的前三大客户。

供应链库存将在2022年底保持高位

回顾智能手机AP/ soc的库存水平,这是先进代工节点(10nm及以下)的主要应用,我们认为,由于终端市场(通过销售)数据点疲软,芯芯组供应商的订单修正将从2022年下半年开始面临更大的压力。先进节点的芯片生产前置时间长达四个多月,导致智能手机AP/ soc、CPU/GPU和AI处理器最早从2022年第四季度开始晶圆产量下降的滞后效应。因此,正如台积电在投资者电话会议上评论的那样,芯片组级别的库存周期似乎刚刚从2022年下半年开始,并将持续到今年剩余时间或2023年上半年。

更多的是7/6纳米的周期性调整问题

随着全球代工行业的利用率在2022年年中达到峰值水平,在整个半晶圆供应链的库存水平出现任何改善迹象之前,这种下降将在未来几个季度拉低各个方面的业务。台积电的所有技术节点都将不可避免地受到影响,特别是7/6nm工艺,因为其智能手机和消费pc的集中度更高。在主流5G智能手机AP/ soc和英特尔加速对台积电的Meteor Lake CPU瓦订单推动需求复苏之前,未来两到三个季度,这里的利用率将降至80%-90%。此外,我们同意台积电的观点,即在2023年库存周期结束后,7/6nm节点(如Wi-Fi、RF和SSD控制器ic)新产品迁移的积极驱动因素。

有关全球代工市场的更多见解和分析,请参阅信息图:全球代工收入份额| 2022年第二季度,总结了我们对技术和供应商份额的季度看法。