汽车和工业领域驱动恩智浦第二季度业绩强劲

- 恩智浦第二季度的收入比公司之前的指导值中值高出3700万美元,汽车和工业部门表现良好,而移动和通信基础设施部门符合其预期。

- 在持续的宏观经济和供应链动荡中,该公司指望其NCNR订单为其客户提供供应保证。到2023年,NCNR订单已经超过了该公司的供应能力。因此,恩智浦专注于消除现有积压订单的风险,以应对潜在的双重/过期订单,并提高供应能力。

- 第三季度的目标是同比增长20%,达到34.25亿美元。汽车和工业部门将再次成为舞台的中心,为未来的需求提供安全着陆。

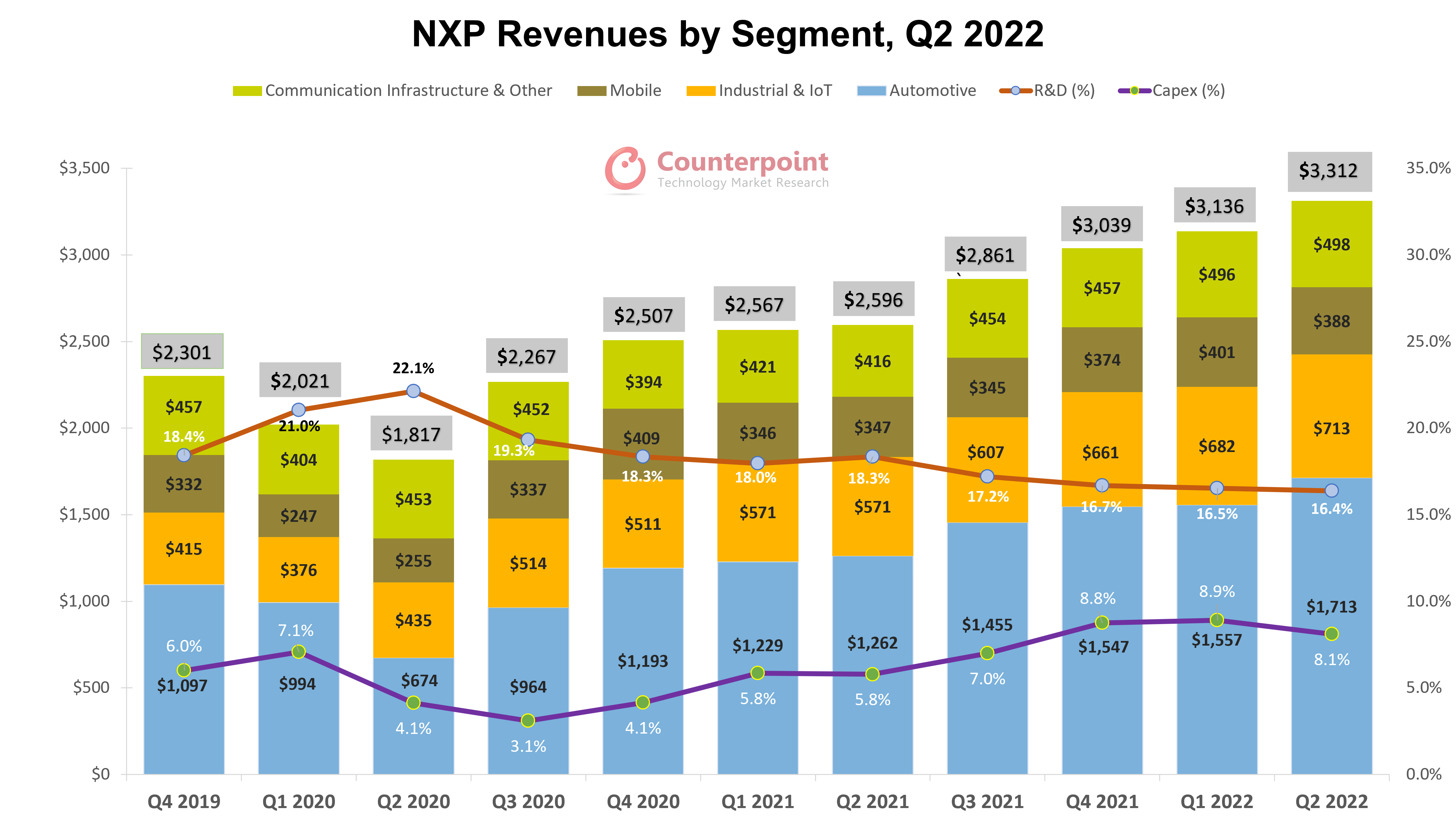

尽管宏观经济受市场不利因素和供应链限制的影响,恩智浦报告称,2022年第二季度收入为33.1亿美元,同比增长27.6%,环比增长5.6%。本季度营收的主要驱动因素是汽车和工业部门,占总营收的近四分之三。这些领域的强劲客户需求超过了该公司不断提高的供应能力。

来源:公司,对位

汽车

恩智浦的汽车业务收入占总营收的52%,为17亿美元,同比增长35.7%,季度环比增长10%。从供应角度来看,汽车行业仍然受到中国新冠肺炎封锁等因素的影响,Ukraine-Russia战争和半导体短缺,导致生产的汽车减少。在需求方面,由于宏观经济因素影响购买力,消费者信心低迷。然而,尽管产量下降,但由于增加,车内的内容正在增加数字化和日益增长的渗透xev恩智浦在这方面获益良多。

需求产品包括电池管理系统、逆变器控制、MCU/MPU、Goldbox(面向服务的网关)等。的汽车工业正在转向软件定义的车辆,这将由两个平行的补充建筑演化,即地带性和域性。为了支持这些车载功能并加速集成,NXP推出了两个新的处理器系列S32Z和S32E,以扩展其创新的S32汽车平台的优势。此外,该公司还宣布将与鸿海科技集团(或富士康)合作,共同开发新一代联网汽车平台。这次合作将实现专注于建筑创新和电气化平台的解决方案,连接,以及安全的自动驾驶。

工业与物联网

工业和物联网细分市场同比增长25%,季度环比增长4.5%,达到7.13亿美元。该部门贡献了总营收的21.5%。智能和连接应用的用例,如在家庭或工厂,正在发展和利用物联网的潜力。恩智浦通过先进的模拟解决方案、通用mcu和应用处理器等形式的安全连接边缘解决方案,满足客户的需求。其广泛的投资组合包括可伸缩的计算平台,以及与多个云计算公司的合作,如AWS、Azure和百度,这允许进行区分软件支持和服务。今年6月,恩智浦宣布了新的手臂基于Cortex-M核心的MCX组合(MCX N/A/W/L系列)的微控制器,它是可伸缩的,足够灵活,可以简化迁移,并允许开发人员最大限度地跨组合重用软件,以最小化总系统成本。这些mcu适用于智能家居、智能工厂、智能城市以及许多新兴工业和物联网边缘应用。

从恩智浦的渠道库存来看,供应链的约束是明显的。其工业业务(尤其是在中国)以分销渠道为主,目前渠道库存为1.6个月,仍低于2.5个月的目标。然而,中国政府的经济刺激计划为该公司的工业和汽车市场运营提供了喘息的机会。恩智浦表示,自6月以来,刺激措施的效果显著,并将证明对下半年也有好处。

通讯基础设施及其他

这部分收入环比持平,但同比增长近20%,达到4.98亿美元。这capex-driven无线基础设施细分业务占总收入的15%。恩智浦不断增长的价值主张源于其技术领先地位(在无线解决方案和射频组件及处理器方面,满足企业网络、有线/无线网络等应用基础设施和数据中心),系统专业知识和制造规模。其在加速增长驱动的无线基站射频电源系统方面的领先地位正见证着强劲的需求。此外,随着5G部署在全球的持续扩大,运营商为可持续的5G优化功耗网络恩智浦将为从5G Macro、5G mimo到5G的所有5G配置和系统提供服务mmWave.

恩智浦利用其专有的氮化镓技术(GaN),为32T32R有源天线系统推出了一系列新的射频功率离散解决方案,扩大了其庞大的多输入多输出(mimo)产品组合。这个新系列补充了其现有的离散GaN功率放大器组合,用于64T64R收音机。这些5克MIMO系统是在恩智浦自己先进的GaN制造设施中生产的,目前该公司拥有大规模MIMO 5G无线电射频GaN产品组合中最大的产品。对于人口密集地区的5G部署,64T64R方案是合适的,而对于密度较低的城市/郊区,32T32R方案是最合适的。

移动

这是唯一一个营收出现季度下降(-3.2%)的部门。但其年增长率为11.8%。营收为3.88亿美元,比上一季度减少了1300万美元。由于宏观经济因素,该部门的QoQ下降了弱点在中国公司的低端产品在哪里安卓的球员。恩智浦在过去几个季度也面临着这一领域的供应问题,因此该公司一直非常小心,不增加供应链下游的库存。此外,该公司正在将其供应从移动设备转向汽车和物联网等其他领域,因为这些领域的需求更加强劲和稳定。然而,它的坚固在安全移动钱包(其中包括NFC、eUICC和MIFARE 2GO)、嵌入式电源解决方案和超宽带生态系统解决方案(加速增长动力)都得到了持续强劲的采用。超宽带技术正获得越来越多的关注,并在不同的垂直行业看到了增加的安装基础,如物联网恩智浦在推动这一生态系统方面处于有利地位。

恩智浦与荷兰国际集团合作三星,推出业界首个支持超宽带的点对点支付应用。NEAR项目将利用超宽频三星Galaxy智能手机上安装了ING银行应用程序,允许消费者在两岁时直接向同伴汇款星系电话近在咫尺。通过NXP的Trimension SR100T超宽带芯片,发送方无需输入银行详细信息,只需离接收方近距离即可进行快速交易。进一步,该公司的SN110趋同eSIM解决方案(集成了eSIM, NFC和安全元素)用于小米的红米Note 10T和荣耀的Magic4 Pro型号远程SIM供应提供多个MNO订阅,以及智能接入、支付和安全移动传输等高级功能。

未来指导和资本支出概述

在即将到来的财季,该公司预计营收将达到34.25亿美元,中间值为上下7,500万美元。同比增长20%,季度增长约3%。非公认会计准则毛利率预计为57.8%左右,上下50个基点。考虑到已经影响到移动和消费终端市场的宏观经济状况,恩智浦试图降低第三季度前景的风险。但是汽车和物联网由于强劲的客户需求,细分市场将继续表现良好。汽车和物联网领域的年增长率预计都在20%左右,季度增长率预计在5%左右。

第二季度的资本支出为2.68亿美元,比上一季度减少了1100万美元。该公司正专注于通过采用混合制造模式来提高其供应能力,并确保在其任何主要终端市场的供应链下游都没有多余的库存。恩智浦正在改造其工厂(全部为200毫米),以专注于制造公司特有的专有专业工艺。此外,该公司正在将更多的CMOs转移到其铸造合作伙伴,为其设施创造更多的内部空间,使其能够致力于先进的产品,以满足不同行业不断增长的需求。目前,60%的晶片供应来自于铸造过程,其中大部分转化为CMOs逻辑过程(特别是90纳米以下和与300毫米有关的)。

结论

汽车和工业领域仍然是恩智浦的强项,大部分经常性收入都来自这两个领域。该公司对下半年的这些业务也保持乐观。这是很明显的,因为公司在今年剩下的时间里已经卖光了这些部分,而且这些基础部门的内容在不断增长。汽车行业将会看到更多xev今年下半年和年底生产的绿色汽车将占全球汽车产量的26%。更高的电动汽车渗透率意味着更多的半导体含量(以及更高的硅含量ASP),最终为公司带来更多的收入增长。

展望未来,恩智浦的目标是改善其主要终端市场的库存和供应,因为在可预见的时期内,该公司估计其供应能力将满足80%的潜在需求。基于上述新产品的发布、设计赢得承诺和良好的NCNR订单,恩智浦有信心其未来的增长和投资与长期的市场需求保持一致。