逻辑半导体行业开始大规模资本支出周期

从设备和资本支出的角度自下而上分析芯片供应短缺和英特尔的CPU外包计划

从今年年初开始,这种担忧就过去了半导体芯片短缺已经遍布IT和汽车行业的全球供应链。事实上,芯片制造商认为,在库存补充完成之前,这种供应紧张不会得到解决,2021年下半年是最好的情况。造成这种供应短缺的主要原因包括2015-2019年期间晶圆产能投资不足(特别是在成熟的逻辑ic节点),2019冠状病毒病和地缘政治不确定性导致的供应链中断,意外gadget在家工作的需求(WFH),以及提高人工智能/边缘和电动汽车等新兴技术产品的可见性。然而,情况预计会有所好转,2021年将迎来一个大的资本支出周期,但仍无法满足整个需求。

晶圆产能投资不足

仔细观察过去几年的半导体资本投资趋势,很明显,投资不足是供需失衡的根本原因,特别是在逻辑(非内存)半导体行业。

资本支出是半导体行业增长的领先指标。我们使用资本密集度比率作为我们衡量晶圆厂未来业务扩张的基础。该比率的计算方法是将公司的资本支出除以每年产生的收入(资本支出与销售额之比)。该比率越低,在不久的将来增加或实施新产能或新技术的可能性就越小。具体而言,我们专注于晶圆设备(WFE)市场,代表晶圆厂代工(外包)和IDM(内部)生产的大部分资本支出。

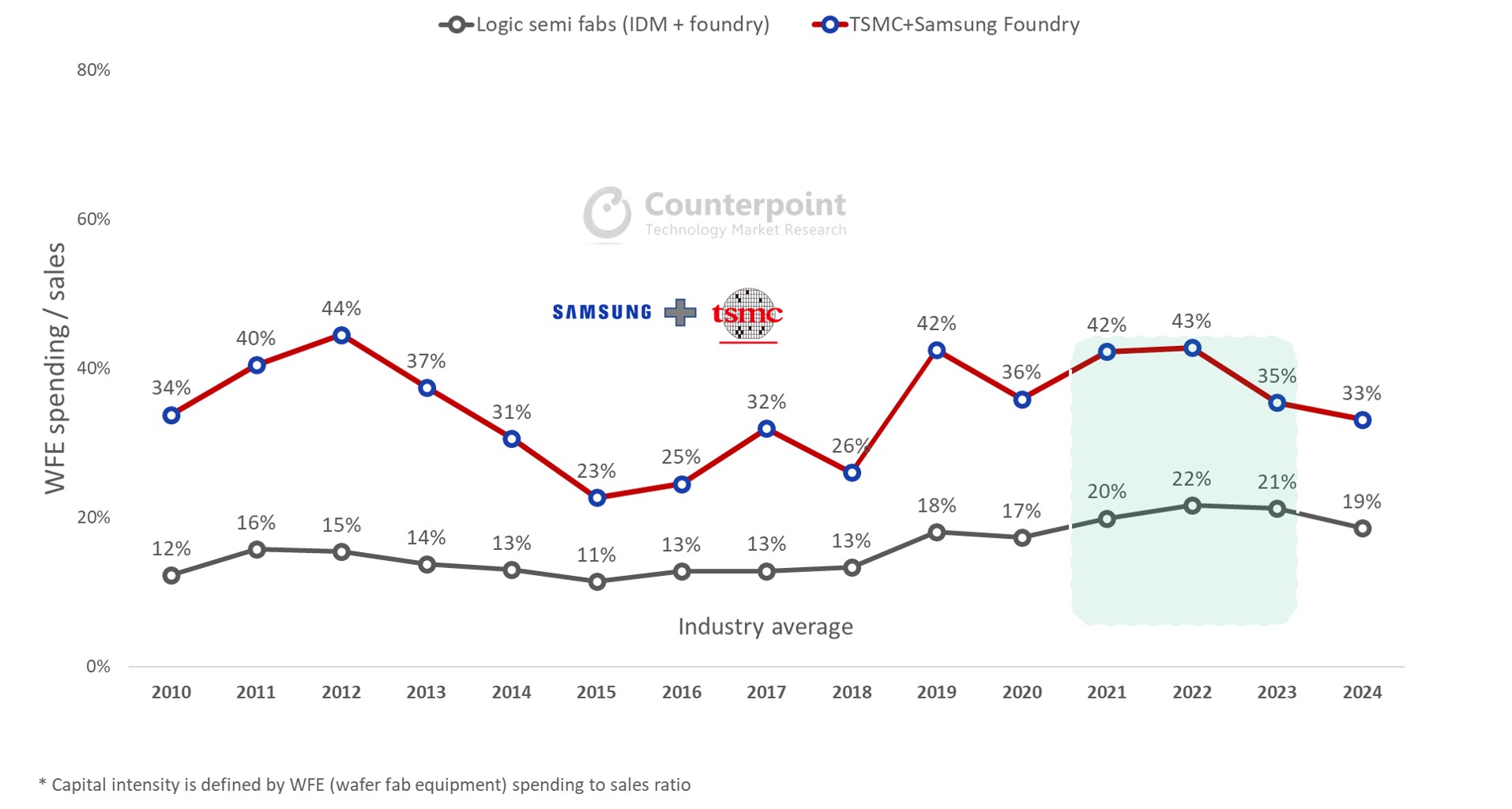

图1:全球逻辑半导体晶圆厂资本密集度趋势

图1描述了全球逻辑IC晶圆厂15年的资本密集度趋势和预测。蓝线代表行业平均水平,包括所有代工厂和idm。红线表示台积电和三星代工的计算结果。

- 从2015年到2019年,整个行业的资本投资周期保持保守。即使在台积电,手头有大量的苹果订单,这段时间的资本支出也很低。对8英寸(200毫米)晶圆厂的资本投资总体上非常少,部分原因是需求不足,以及对中国供应过剩风险的担忧。在投资不足的这些年里,欧洲和日本的许多idm增加了先进节点的制造。

- 在2019-2020年期间,行业比例跃升至更高水平,但主要是由于台积电在7纳米和5纳米的扩张,以满足5G智能手机和hpc日益增长的需求。其他一些公司甚至考虑推迟新产能计划。

- 从2021年到2023年,领先的铸造厂很可能经历大规模设备投资的周期。整个行业的资本密集度将超过20%,为全球WFE供应商提供了巨大的机会。台积电(TSMC)、三星(Samsung)和英特尔(Intel)仍将是资本支出的领头羊,它们都将在本地和美国建立新生产线。

资本支出的增加并不能解决成熟节点的短缺问题

该行业激进的资本支出不会在短期内解决供应短缺问题,特别是对于成熟的工艺和产品:

- 考虑到晶圆厂建设和设备安装的周期较长,idm仍倾向于增加外包给代工合作伙伴的比例。

- 过去几年,除台积电和三星外,大多数二级晶圆代工厂的盈利状况不佳,利润率低,负债率高。从盈利的角度来看,为较小的晶圆代工厂新建晶圆厂目前还难以考虑。

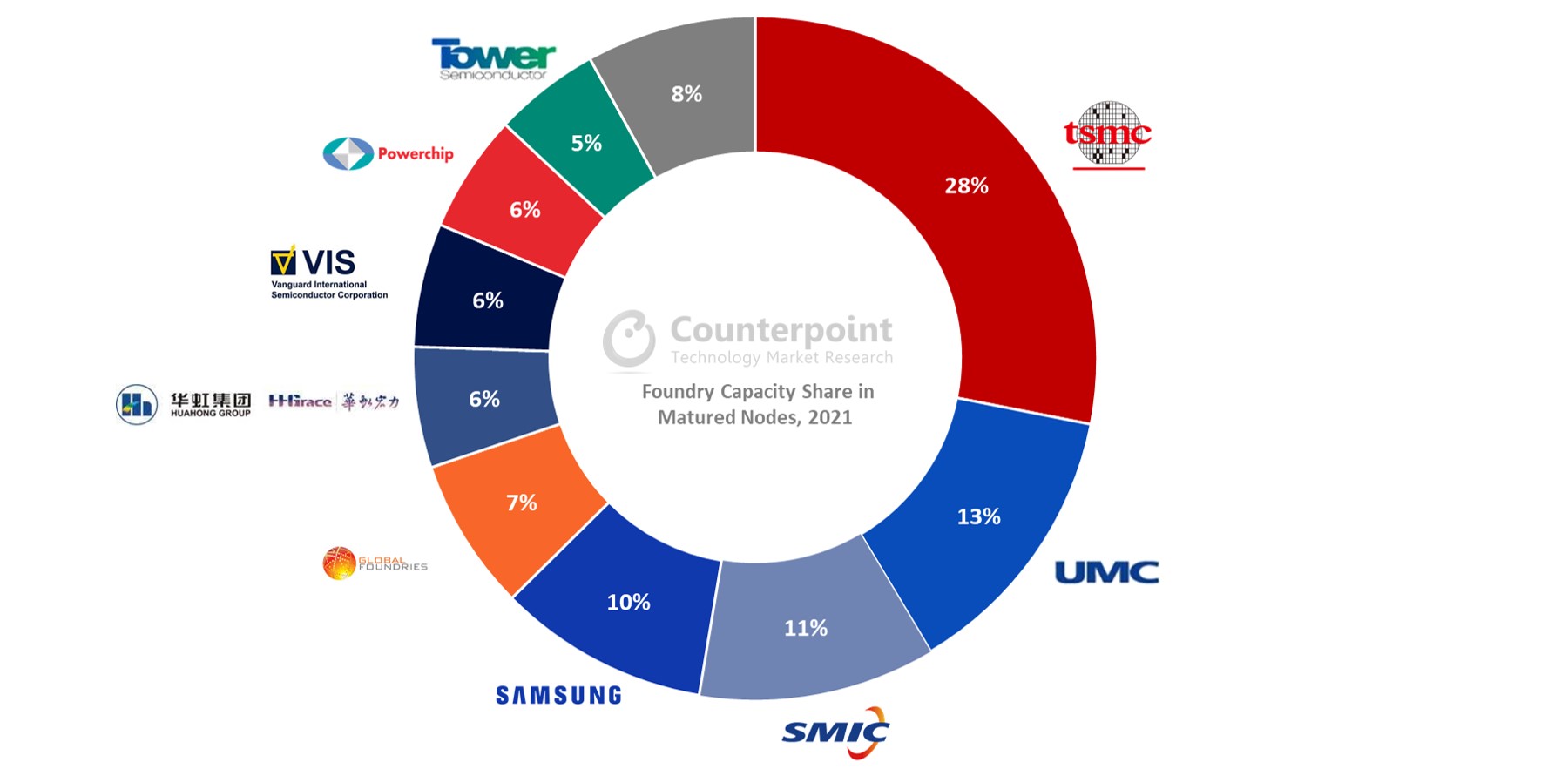

当我们总结世界前十大晶圆代工厂的产能份额时(图2),其遗留节点(定义为40纳米及以下,包括8英寸晶圆厂的产能)的资本支出仅分配给2021年的特定应用。例如,尽管8英寸晶圆需求强劲,但联华电子最近宣布,2021年仅将200毫米晶圆厂产能增加1-3%。晶圆供应的不确定性还来自美国对中芯国际的禁令,该公司占全球成熟节点晶圆代工供应的10%左右。总体而言,我们认为短缺是一个结构性问题,到2022年,整个供应链的库存将得到缓解。

图2:成熟节点(40纳米及以下,包括8英寸)的铸造产能份额,2021年

EUV支出占主导地位

EUV支出占主导地位

EUV支出占主导地位

EUV支出占主导地位台积电宣布2021年资本支出增加至250亿至280亿美元。除去在台湾的多个晶圆厂建设,台积电今年的WFE支出可能超过200亿美元,其中最大份额的支出来自收购EUV工具(全部来自ASML)。

由于光模块支持的限制,ASML也发现很难满足需求。在1月20日的业务展望指引中,该公司预计2021年EUV出货量略高于40台。预计到2022年,积压的数量将接近50个单位。台积电和三星正在争夺阿斯麦的产能分配,而英特尔在为其将于2023年批量生产的下一代CPU节点7纳米增加EUV生产线方面继续落后。

从设备角度来看,考虑到英特尔内部EUV工具不足,其7纳米的新CPU产品在初始阶段可能会面临供应限制。根据我们的调查,到2022年底,英特尔将只积累了20个ASML EUV工具(包括研发),而台积电有90个,三星有45-50个(包括用于内存的生产)。在过去的几个季度里,英特尔已经推出了EUV订单,而另一方面,该公司维持其内部制造计划,以供应大部分新cpu。

虽然我们没有关于英特尔最新的7纳米FinFET结构和参数的信息,但从理论上讲,栅极/金属间距不如台积电采用20多层EUV的3纳米。假设英特尔将在其7纳米的新cpu上使用10层EUV,根据我们的计算,英特尔内部的EUV工具可能支持高达60-70%(相当于每月40,000-45,000片晶圆)的7纳米晶圆厂最大计划产能,不包括量产率较低的风险。的评论证明了这一思路是正确的英特尔新任CEO新产品的外包策略。

我们认为,从2022年底到2023年,台积电每月将从英特尔的CPU订单中获得1.5万至2万片晶圆。展望未来,英特尔将增加其内部封装技术(嵌入式多模互连桥和3D IC)的资本支出分配,并利用代工资源与AMD和3D IC竞争基于arm处理器.

结论:我们离供应过剩还很远

与逻辑半导体行业的上一个资本支出周期(金融危机后的2010-2012年)相比,当前的周期将更长、更强,也更集中于一些领导者对前沿技术扩张的关注。我们是否应该担心在某个时候出现供应过剩?还没有。如果我们考虑到人工智能芯片(如移动、服务器和汽车行业)需要更大尺寸的芯片的多年市场机会,以及mmWave5G应用,2021年的资本支出热潮可能只是一波浪潮的开始。

有关此及相关主题的全面深入报道,请访问此链接.