联发科录得强劲收入。预计到2025年将有15%左右的增长

2022年1月28日,

|在博客

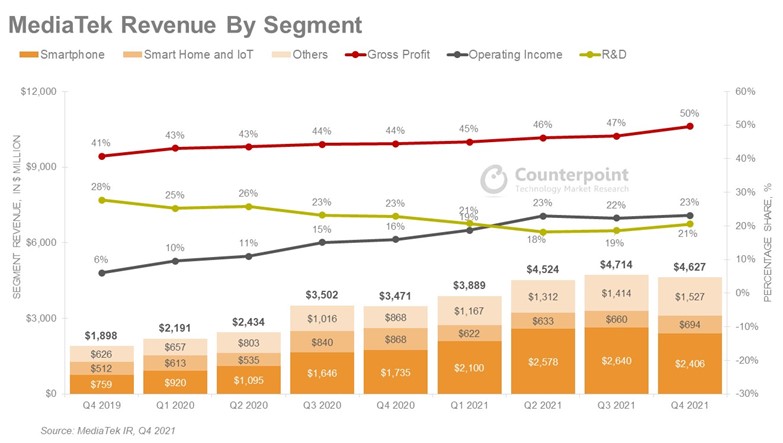

- 2021年,收入达到创纪录的176亿美元,年增长53%(2020年为115亿美元)。在对5G、Wi-Fi - 6和低功耗技术的投资推动下,营运利润率均连续第四年增长。

- 2021年第四季度营收同比下降2%,同比增长33.5%。连续下降的原因是智能手机收入减少(季度下降9%)。

表1:联发科营收、销售毛利、研发及营运收入

- 由于上半年的高出货量和来自中国智能手机oem的库存调整,该公司智能手机芯片组销量本季度有所下降。由于供应链的限制,许多客户建立芯片组库存,以管理供应形势的不确定性。受市场形势影响,芯片组库存本季度再次增加。

- 2022年第一季度的营收预期为4.7- 51亿美元,增长2-10%,主要受智能手机旗舰芯片组(维度9000)和5G渗透率提高的推动,后者将抵消季节性需求下降的影响。此外,上调芯片组定价后台积电提高晶圆价格从2021年第四季度开始反映。

- 增长前景:由于更好的产品组合和强大的技术迁移,到2022年,营收增长将超过20%,毛利率目标为48% - 50%。由于代工供应变得更加可控,2022年将又是一个强劲的年份。联发科已经从台积电那里获得了所需的产能。

- 它预计TAM将从2021年的28亿美元增长到2024年的51亿美元。未来三年的复合年增长率为15%左右,所有收入部门都在增长。

- 移动业务将从2021年的10亿美元增长到2024年的18亿美元

- Smart Edge将从2021年的14亿美元增长到2024年的28亿美元

- 电力集成电路将从2021年的3亿美元增长到2024年的5亿美元

- 根据Counterpoint智能手机芯片组出货量预测,我们预计联发科将在2022年第一季度以39%的市场份额领先智能手机芯片组市场,其次是高通的29%。

- 联发科指导了长期营收增长,但大部分营收仍将由智能手机驱动。它将需要通过投资或并购寻找新的增长领域,以保持竞争力高通公司正将业务扩展到汽车领域、物联网、射频等。

- 联发科已在多家中国oem(如Oppo、Vivo、小米等)获得9000维度设计的主要胜利。第一款预计将于3月推出。我们预计联发科的旗舰(3/4/5纳米节点)芯片组将在2022年获得9%-10%的市场份额。

- 由于5G旗舰产品的混合增加,联发科的2022年混合芯片组asp将持平至略有上升。随着5G芯片组组合的增加,4G芯片组的绝对收入将持平,甚至略有下降。根据Counterpoint的市场展望服务在美国,5G智能手机的渗透率预计将达到智能手机市场总量的54%,达到8亿台。

- 联发科在汽车领域的设计取得了胜利,包括信息娱乐应用。它也有可能添加5G调制解调器和与Quectel、Fibocom等公司合作的物联网模块c.目前,这些还不是大的营收驱动因素,但几年后,它们将带来可观的销量。

- 笔记本电脑/ PC机:使用5G调制解调器,wi - fi 6/6E该公司与英特尔(Intel)和AMD合作,在笔记本电脑领域获得了优势。

- 另一个增长领域是消费楼宇及设备为全球运营商同时使用5G调制解调器和Wi-Fi芯片组的应用固定无线接入(FWA)等。

- 扩展现实技术(XR)是联发科的一个重点领域,它将推动营收增长。根据Counterpoint的扩展现实头盔预测在美国,出货量预计将从2021年的1100万部增长到2025年的1.05亿部,增长约10倍。

- 联发科正在投资核心技术以推动增长,如低延迟的5G调制解调器,支持毫米波,下一代。wi - fi、6克、安全知识产权等。