执行困境和经济低迷拖累英特尔收益

由于DCAI、AXG和产品设计等关键部门的内部执行延迟,以及消费者需求下降和财政紧缩带来的经济逆风,英特尔面临巨大压力营收连续第八年同比下滑和它的30年来首次出现净亏损,总计4.54亿美元。

- GAAP收入降至153亿美元,同比下降22%,由于CCG需求疲软以及市场份额被AMD夺走,第二季度收入低于预期27亿美元。

- 由于零部件定价没有传递给消费者,毛利率同比下降15%,从去年同期的59.8%降至44.8%

这远低于该公司在投资者日和第一季度发布的指引季度收益预计在50%以上。

部分报告

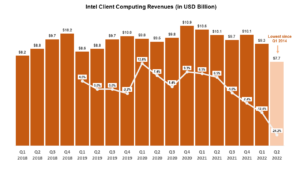

客户端计算:OEM库存减少需求疲软导致收入下降25%;2014年以来最低

客户端计算收入为77亿美元,同比下降25%,“笔记本电脑”部分下降29%。最大的下降因素是:

- OEM库存减少,随之而来的是消费者、教育和中小企业客户的需求疲软。

该公司预计,由于库存平衡和价格上涨,第三季度收入将下降,然后在第四季度再次上升。公司希望PC TAM下跌10%本财政年度。

该公司预计其猛禽湖处理器路线图将如期于今年第三季度和第四季度分别发布台式机和笔记本芯片。

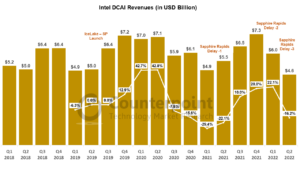

数据中心和AI (DCAI)由于执行问题、比赛集问题以及以太网和电源组件短缺而表现不佳

DCAI收入为46亿美元,同比下降16%。

- 收入下滑的主要原因是走出“Sapphire Rapids”的执行问题由于安全和质量表现不符合预期和竞争对手的产品,已经推迟了三次。

该公司推出了上一代处理器——2019年的Ice Lake和2020年的Cooper Lake,并在2021年进行了一些升级。

- 的收入DCAI将继续低迷由于Sapphire Rapids斜坡的财务影响,明年才能实现,以及现有产品线的竞争压力。该公司预计今年晚些时候SKU将大幅增加。

该公司推出了下一代人工智能加速器Gaudi2和用于人工智能驱动的持续优化的软件平台安全功能Amber。

乐观地说,该公司强调了它与Meta、英伟达(Nvidia)和AWS达成的多年和多代计算扩张协议。

网络和边缘(NEX)段在深红色的CCG和DCAI收入中提供一些绿色

营收同比增长11%,达到23亿美元,至强D(用于网络和边缘的处理器)和芒特埃文斯帮助推动营收增长,因为领先的网络公司将该产品纳入其网络基础设施。

加速计算系统和图形(AXG)的收入增长了5%,因为软件问题推迟了一些发布

AXG营收为1.86亿美元,同比增长5%。

- 该公司有望在2022年实现400万部出货量的目标,但将实现10亿美元的收入目标。英特尔艺术GPU系列仍然是收入的驱动力。

- 英特尔Arc A5和A7桌面GPU卡由于软件问题被推迟,将于第三季度开始发货。

- 数据中心GPU——北极之声已经交付给客户,财务影响将在未来两个季度看到。

Mobileye的季度收入为4.6亿美元,同比增长46%,是有史以来最好的季度收入

Mobileye继续跑赢市场,并在接下来的几个季度增加了超过2100万台的积压。2022年上半年出货量为1600万台。该公司预计将增加更多客户,并广泛部署资金用于下一代ADAS产品。

英特尔代工服务(IFS)获得支持并成立IFS云联盟,以提高代工设计效率和上市时间

IFS的收入为1.26亿美元,同比下降54%大规模工具销售此外,由于汽车市场客户短缺,汽车部门的收入也有所下降。

- 该公司在本季度增加了10亿美元的收入,其中包括英特尔16节点上的新客户联发科,使收入总额约为60亿美元。

- 先进节点的收入渠道仍未确定,因为该公司仍在测试芯片和设计库以确保订单。预计该公司还将受益于最近通过的CHIPS法案,从2023年起,以及整个行业向系统和封装芯片组(-à-vis a板芯片组)的过渡。

此外,IFS云联盟还与领先的云提供商(Azure和AWS)以及EDA工具提供商(Ansys、Cadence、Siemens和Synopsys)成立,以实现云中的安全设计环境,提高设计效率并加快芯片上市时间。

展望2022年第三季度和2022年财政年度

- 第三季度收入同比下降12-17%至150 - 160亿美元,毛利率为46.5%。

- 2022财年收入将在650 - 680亿美元之间,较之前的指导值下降了80 - 110亿美元。

- 资本支出从之前的预测减少了40亿美元,至230亿美元。

资本支出的减少将直接影响晶圆厂设备的交付,并可能推迟晶圆厂的扩建和产能。

预测收入下降的主要原因包括:DCAI的产品路线图延迟以及AXG产品部门的软件问题。消费者情绪恶化,台式电脑和笔记本电脑行业的需求受到抑制,也拖累了营收前景。

该公司已经表示,第三季度不太好,第四季度有一些喘息的空间。

尽管该公司重申了其未来节点和产品发布的立场,但我们相信后半年的发布将使其先进节点的当前状态具体化,并可能交付其未来产品路线图。