英特尔的苦战始于其2022年的第一份财报

英特尔进入这一年,摩尔定律明显放缓,供应链不断受到各种宏观和微观因素的压力,个人电脑需求从大流行引发的高点调整,增长反弹势头主要来自云计算、汽车和5G。

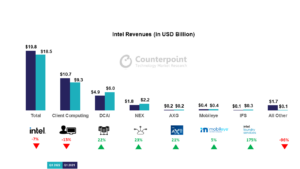

- 英特尔报告收入为184亿美元,同比下降7%,毛利率同比下降4.8%至50.4%

- 客户计算组(笔记本和桌面)下降了13%,其中笔记本收入大幅下降了14%

- 数据中心和AI集团网络和边缘集团的营收同比增长23%,加速计算和系统业务同比增长21%,英特尔代工服务业务同比增长175%

- 到2024年,铸造能力和设备将继续紧缩

段报告:

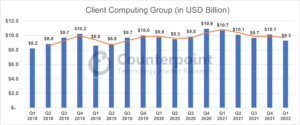

客户计算:消费者和苹果的逆风从客户群体中侵蚀了14亿美元

的桌面收入为26亿美元笔记本营收为60亿美元,同比分别下降5%和14%。下降主要是由于库存消化周期和新冠疫情导致的需求下降。苹果CPU和调制解调器业务的减少,以及教育细分市场需求的减弱,都导致了营收的大幅下降。

唯一的抵消来自于各细分市场ASP定价的增长,笔记本电脑和台式机的价格分别增长了32%和7%。

- 由于通胀环境、供应链约束和原始设备制造商的库存调整,客户端计算部门今年的需求将有所减弱。

- 游戏和企业技术更新是两大趋势,将帮助该集团的收入上升并稳定下来。

- 由于猛禽湖和AMD锐龙7的上市,下半年的产品路线图将出现激烈的竞争。

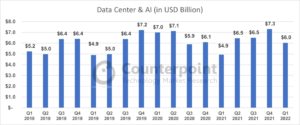

数据中心和人工智能(DCAI)被证明是2022年的收入卫士

由于Hyperscalars和企业的持续需求,DCAI收入增长11亿美元,达到60亿美元,增长22%。Hyperscalars正在继续投资DC基础设施,以实现他们的元宇宙野心,而企业正在扩展和升级他们的基础设施,以维持数据生成和提供分析,这正迅速成为消费者的必需品。

英特尔FPGA基于ipu的应用程序也促进了增长,主要的云计算公司都采用了批量应用程序,外围设备(包括网络和汽车数据中心)的需求也在持续。

由于产品和客户组合,该部门的ASP下降了3%,而销量增长了26%,这表明大部分销售来自英特尔至强银/铜产品。

我们认为,大部分销售额都用于打造“优势”基础设施。

- 今年是数据中心和云的一年,每个芯片和云公司都在他们的收入预测中加强了这一点。需求将来自于超规模,以及企业的超级计算努力加速的企业扩张、SaaS的采用和消费服务的云化。

- 随着5G网络部署和MEC变得越来越普遍,公司的Edge to Cloud芯片组合产品将有助于捕获来自Edge和网络市场的需求

- 随着收购表面变粗糙(SaaS服务,通过其对未修改的客户工作负载的自主动态优化服务,在云成本方面提高了性能)-该公司的SW堆栈与HW结合将提供额外的收入流

网络和边缘(NEX)段滚动的原因是边缘的扩张

NEX的收入为22亿美元,同比增长22%。该领域的需求驱动因素来自云网络硬件和软件工具。

- 随着公司专注于推出用于软件定义基础设施的硅,网络部分将会加强vRAN而且奥兰网络和边缘捕捉运营商即将进行的大规模部署

- 即将推出的Sapphire Rapids可以证明是英特尔建立其领导地位的一个突破,因为它声称将为vRAN提供两倍的容量增长,并支持高级功能,如64T64R Massive MIMO的高单元密度

加速计算系统和图形(AXG)的收入为2.19亿美元

英特尔在今年春天推出了英特尔A系列移动图形处理器,标志着它进军离散图形公司。桌面图形处理器预计将于今年夏天在市场上发布。公司预计今年将完成10亿美元以上的业务,因为它将扩大与Ponte Vecchio的数据中心级别的范围。

- 英特尔正在进入竞争激烈的市场英伟达占据着统治地位。该公司只推出了一种变体-英特尔ARC移动到目前为止获得了50多个设计胜利。该变体已经表现得很好,但它将需要更多的时间为英特尔获得思想份额和钱包份额,它所期待的!其他的变种将在今年夏天推出,我们真诚地希望英特尔承诺的势头,它已表示为其AXG业务。

- 区块链加速器的推出将有助于占领外围加速器业务,该业务主要由diy或英伟达主导

- 拥有自己的CPU+GPU+I/O和内部代工厂,加上其专有的软件技术——Evo和XeSS,这种协同效应的共振将帮助英特尔在设备上产生令人鼓舞的性能,因为从长远来看,组件效率很高。

Mobileye创下3.94亿美元的营收纪录

Mobileye同比增长17%,这是该公司业绩最好的一个季度。该公司已经成功演示了L4robotaxi除了迈阿密和斯图加特外,该公司还将测试点的数量增加到3大洲的10个城市。商业机器人出租车服务将于2022年底在慕尼黑和特拉维夫开始。

- 外界期待已久的首次公开募股(IPO)可能会在今年晚些时候进行,但英特尔迄今为止一直遵守关于Mobileye产品的交付和承诺时间表

- 随着消费和商用L4车的进入,今年晚些时候和明年初,该公司的收入可能会出现相当大的增长大规模生产

英特尔代工服务(IFS)有一个充满希望的开始,跨节点交易价值达到50亿美元

IFS的收入为2.83亿美元。该团队的流程和打包产品有10个机会,代表超过50亿美元的交易价值。该团队为英特尔16开发了30多个测试芯片,预计英特尔3和英特尔18a的客户测试芯片将在2022年晚些时候推出。

从代工的角度来看,进度看起来非常乐观,考虑到英特尔4,流星湖已经成功启动,预生产晶圆已经开始在英特尔3。

该公司还表示,它有足够的基板和Fab供应,以满足客户的需求。

- 交付的庞大任务节点对于英特尔的每一项业务来说,这仍然是一个至关重要的方面。到目前为止,看起来一切都很好,但随着英特尔7的磁带发生,我们将有更好的可视性的产量。

- 考虑到过去,我们对节点交付的结果持谨慎乐观的态度晶圆设备制造商已经开始标记交货时间表了。

ESG承诺更新:英特尔宣布了减少温室气体排放和开发更可持续的技术解决方案的计划,通过确定更绿色的化学品和新的减排设备,包括到2030年在其全球业务中使用100%可再生能源,投资3亿美元,以实现节能40亿千瓦时,并在2040年实现全球业务的温室气体净零排放。

2022年第二季度展望

公司预计2022年第二季度收入为180亿美元,同比下降3%,因为库存消耗发生,公司准备好了由于猛禽湖和蓝宝石湖的推出而导致的库存逆转。但在第二季度,由于严重影响消费者情绪的宏观因素,客户计算将保持低迷。