数据中心CPU市场:AMD份额增长超过英特尔

- 2022年全球数据中心CPU市场的收入同比下降4.4%。

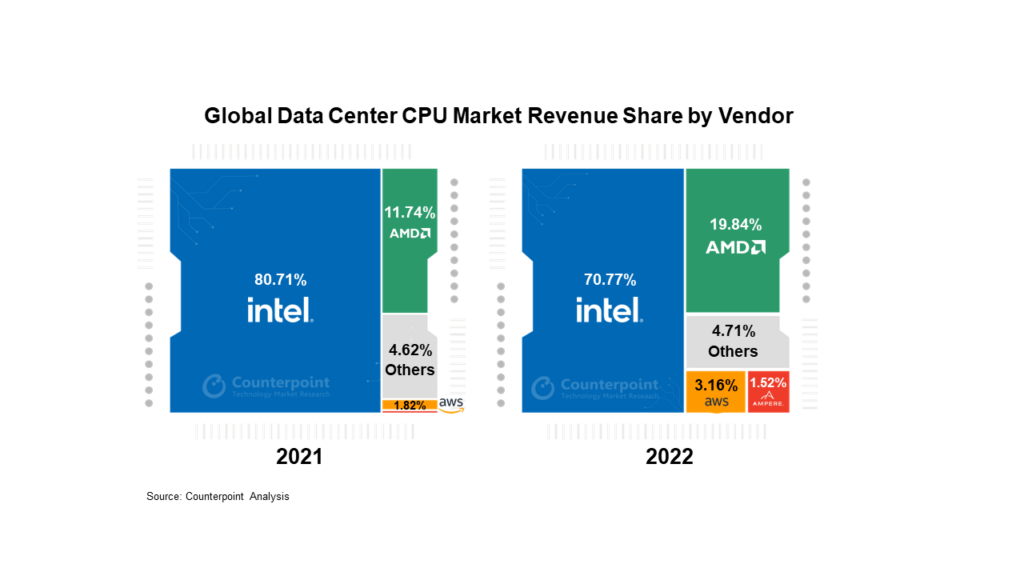

- AMD数据中心CPU收入同比增长62%,占据20%的市场份额。

- 英特尔数据中心CPU收入在2022年同比下降16%,市场份额下降至71%。

- 基于arm的cpu获得了安培(Ampere)、引力(Graviton)(亚马逊)和益田(Alibaba)(阿里巴巴)的支持,收入首次超过10亿美元。

新德里、北京、首尔、香港、伦敦、布宜诺斯艾利斯、圣地亚哥-2023年2月27日

根据Counterpoint的最新研究,2022年全球数据中心CPU市场的收入同比下降了4.4%半导体服务.宏观经济的不利因素能源成本的增加影响了数据中心cpu的销售。此外,从体系结构的角度来看,在服务器中为工作负载添加加速器限制了服务器对额外cpu的需求。

在评论两家公司2022年的业绩时,高级研究分析师Akshara Bassi“尽管英特尔仍然是市场领导者,但其市场份额的损失表明AMD的产品组合不断增加,性能优于英特尔。AMD在2022年的市场份额增长超过了英特尔。由于其下一代产品Sapphire Rapids的发布持续推迟,英特尔遭受了损失,该产品与AMD在2021年推出的Milan相当。

正如超规模AWS和阿里巴巴所证明的那样,基于arm的架构芯片继续获得动力,这是由于安培计算提供的各种工作负载部署和现成解决方案的投资回报率,以及NVIDIA在2023年上半年发货的数据中心cpu。”

从代工的角度来说,副主任Dale Gai“从台积电的晶圆需求和先进节点的代工能力来看5/4nm晶圆销售总额2022年同比增长85%。高级节点需求增长的需求驱动因素之一是数据中心cpu。”

2022年市场概况

英特尔仍以71%的份额保持市场领先地位,尽管与2018年之前的份额相去甚远。它的收入来自细分市场同比下降16%在2022年。市场份额下降的主要原因是新一代产品的推迟和宏观经济条件导致的企业支出疲软。

AMD第二名的市场份额为20%,这主要得益于其EPYC处理器Milan的采用增加。AMD正在成为计算机领域的主导力量数据中心x86处理器,越来越多地被云提供商和服务器公司的sku所采用。AMD的数据中心投资组合在2022年同比增长62%。

AWS的基于ARM的自有芯片Graviton现已进入第三代,是数据中心中ARM架构的早期采用者之一。AWS在其产品中增加了Graviton的渗透,并将其扩展为支持基于ml的实例,并使用内部加速器,这代表了从通用计算到特定工作负载的转变。

电流计算在2022年开始获得更多的吸引力,从传统的云提供商扩展到企业,将其CPU安装在原始设备制造商的现成服务器上。

提供全面深入的“数据中心CPU跟踪器”报告。请联系Counterpoint Research查阅报告。

相关的帖子

背景

Counterpoint Technology Market Research是一家专注于技术、媒体和电信(TMT)行业产品的全球研究公司。它为主要的技术和金融公司提供月度报告、定制项目以及移动和技术市场的详细分析。该公司的主要分析师都是高科技行业经验丰富的专家。

分析师联系人

Akshara低音部![]()

![]()

戴尔丐帮![]()

![]()

尼尔·沙阿![]()

![]()

对比研究

report.www.arena-ruc.com