尽管面临不利因素,应用材料公司仍实现了强劲的2022财年业绩

2022年11月25日

|在博客

半导体设备制造商应用材料报告了2022财年(截至10月30日)的强劲收益。尽管供应链短缺、地缘政治和宏观经济逆风以及消费者需求疲软,但总销售收入同比增长12%,至257.8亿美元。

随着芯片制造商为大批量制造而加速研发新工艺节点,该公司独特的启用技术和不断增长的安装基数将成为其主要增长动力。

金融了

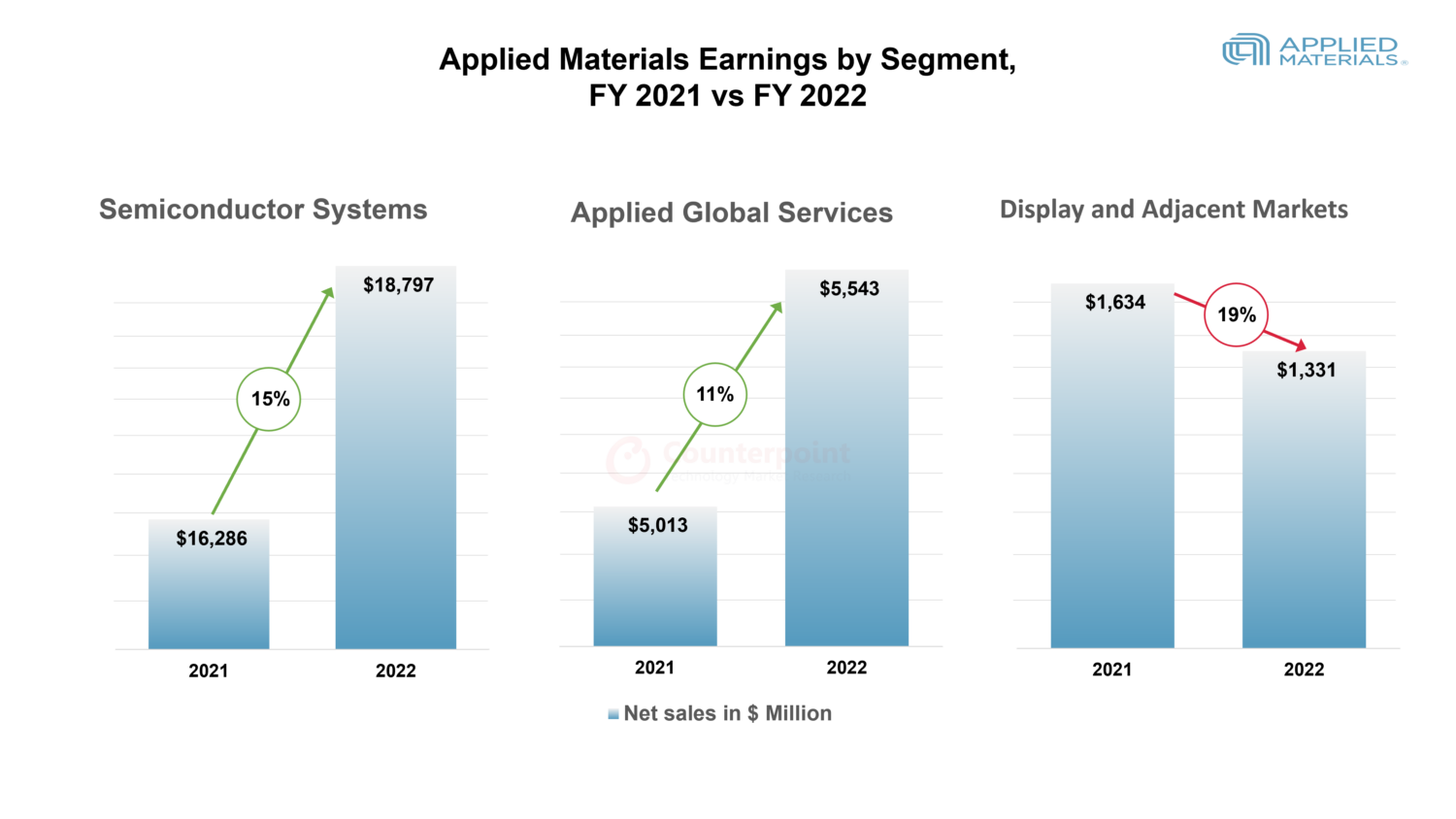

- 由于客户继续投资下一代技术,订单强劲,半导体系统公司2022财年收入同比增长15%,至187.97亿美元。

- 应用材料公司的服务收入在2022财年同比增长11%,至55.43亿美元,占年净收入的21%。

- 2022财年,显示和邻近市场收入同比下降19%,至13.31亿美元。

- 2022财年非公认会计准则毛利率为46.6%。

- 非公认会计准则营业利润增长超过7%,达到78.6亿美元。

- 非公认会计准则每股收益增长近13%,至7.70美元。

- 最终未完成订单增长62%至190亿美元,其中半导体系统未完成订单增长90%至近127亿美元,服务未完成订单增长30%至超过56亿美元。

- 该公司产生了约54亿美元的经营性现金流和超过46亿美元的自由现金流。

- 该公司的安装基础在2022财年同比增长8%。

- 综合长期服务合同下的工具数量同比增长16%,这些协议的续签率超过90%,这表明客户在订阅服务中看到了价值。

- 针对在华销售的美国半导体技术的新出口规定使美国半导体系统公司和AGS公司第四季度的收入减少了约2.8亿美元。

资料来源:Counterpoint Research公司

应用材料公司从订阅服务中获得了稳定的收入增长

- 应用全球服务(AGS)是一个具有经常性收入增长的业务部门,这将使应用材料在未来的商业周期中具有弹性。

- 应用全球服务公司不断增长的安装基础和服务强度将是主要的增长驱动力,因为客户将继续支出以保持他们的工具处于最佳状态。

2022财年的主要进展

- 应用材料公司收购Picosun,是芬兰原子层沉积(ALD)技术的创新者。

-

- 此次收购拓宽了应用材料公司的产品组合,使其在未来几年占据专业半导体市场的很大一部分。

- 与新加坡科学、技术和研究局(a *STAR)下属的研究机构微电子研究所(IME)合作。

- IME的战略研发能力补充了Applied在先进封装解决方案方面的专业知识,并将加快混合键合和其他新兴3D芯片集成技术的材料、设备和工艺技术解决方案。

- 引入新的Ioniq™PVD系统,解决2D缩放的布线电阻挑战。

- 这种新的集成解决方案显著降低了电阻,这已成为进一步提高芯片性能和功率的关键瓶颈。

这些收购、合作和开发将进一步帮助应用材料公司获得技术和价格竞争力,并加强其制造能力,通过开发衍生工艺来满足需求。

商业前景

- 预计第一季度净销售收入将在63亿美元至71亿美元之间。

- ICAPS的需求喜忧参半物联网、通信、汽车电力和传感器市场。

- 该公司表示,对在中国销售的美国半导体技术的新出口规定对2023财年收入的完全影响将在25亿美元左右。然而,影响可能会减少到15 - 20亿美元,这取决于投资如何重新集中以及政府提供许可证和批准的速度。

关键的外卖

- 应用材料公司的业务将更有弹性,因为大量的积压订单和客户对实现关键技术变化的产品的强劲需求,特别是在下一代布线、互连层和先进包装方面。

- 重要的合作和收购扩大了应用材料公司的产品组合,使其在未来几年占据了先进和专业半导体市场的很大一部分。

- 从长期来看,该公司独特的技术、不断增长的安装基础和服务强度将是其主要增长动力。

相关链接

-

- GlobalFoundries报告2022年第三季度强劲;家居和工业物联网将成为2022年增长最快的终端市场

- 2022年上半年,ADAS在美国的渗透率超过70%,二级份额为46.5%

- 物联网是实现2030年可持续发展目标的关键

- 全球智能手机AP-SOC收入和预测跟踪模型- 2022年第二季度

- Counterpoint宏观报告- 2022年第三季度专题

- 晶圆厂设备收入跟踪

- 应用材料公司的PPACt Play创造了创纪录的季度收入

- Wi-Fi 6市场主要驱动因素,挑战,应用,市场规模,展望

- 全球汽车半导体自动驾驶水平预测,2021-2030F

- 台积电对7/6nm需求的保守展望重申疲软

- 信息图:全球代工收入份额| 2022年第二季度

- 全球XR (AR和VR耳机)出货量市场份额:按季度