应用材料的PPACt游戏驱动创纪录的季度收入

三月 8, 2022

|在博客

电子行业的全球长期趋势,如物联网(IoT),5克预计将继续推动整个半导体和晶圆厂设备市场的增长。应用材料公司是一家领先的晶圆厂设备制造商。以广泛的产品组合和技术加速新PPACt(功率、性能、面积、成本和上市时间)应用材料在全球基础设施方面的战略投资,预计将超过其长期增长预测。

2022财年第一季度营收创纪录

- 2022年第一季度最高季度收入(截至2022年1月30日的季度).

- 本季度的订单创历史新高,比之前的纪录高出5亿美元。

- 收入和每股收益在指导范围的上端。

- 记录订单积压。

- 在过程控制,化学气相沉积(CVD)和化学机械平面化方面记录季度收入。

- 有史以来最高的DRAM收入。

由于积极的全球趋势,应用程序对2022年及以后的前景看起来令人印象深刻:

- 以半导体为基础的经济数字化转型。

- 资本密集度将保持在前所未有的水平。

- 半成品和设备市场结构不断扩大。

- 到2022年,晶圆前端设备(WFE)市场将增长15%以上,达到1000亿美元。

- Foundry-Logic占WFE总投资的60%以上。

- 在WFE内部,Foundry-Logic的支出增长速度快于内存。

- 供给要赶上需求还有很长的路要走。

- 对半导体的需求更加强劲和广泛。

- 2021年WFE支出受供应限制,未满足的需求将推迟到2022年及以后。

资料来源:应用材料收益,Counterpoint研究半设备跟踪

应用程序用于描述半导体行业未来技术路线图的PPACt框架是由

- 新架构:专用集成电路、加速器、内存计算

- 新材料:栅极、触点、互连

- 新结构/3D: GAA晶体管,3D DRAM, 3D NAND

- 新的收缩方式:材料启用模式,EUV启用,3D模式控制

- 先进封装:高带宽存储器,2.5D硅中间层,3D TSV,混合键合

构成PPACt剧本的关键技术变化主要是由材料工程实现的,这是应用材料公司的核心优势。

应用材料公司坚持不懈地致力于开发差异化技术,以实现这些变化,这将有助于占据大部分可用市场。

2022年第一季度亮点:

- 战略投资于德克萨斯州奥斯汀最先进的物流服务中心,以扩大生产能力。

- 在过去未曾涉足的领域取得重大胜利:

- 收到多个新刀具订单腐蚀的业务在Foundry-Logic的所有三个领先客户的高级节点。

- 为研发加速利用提供了新的战略突破口人工智能x- Actionable Insight Accelerator平台一个大客户。

- 在一家领先的存储器制造商获得了新的碳硬掩膜沉积和蚀刻解决方案的第一项胜利。

- 这些胜利将加速研发和技术转移,提高和优化大批量生产的生产率,从而实现显著的收入增长。

- 由于供应限制,近期的挑战仍然是实现业务实力。然而,在产品路线图的执行过程中,清晰地显示未来的增长潜力是很好的。

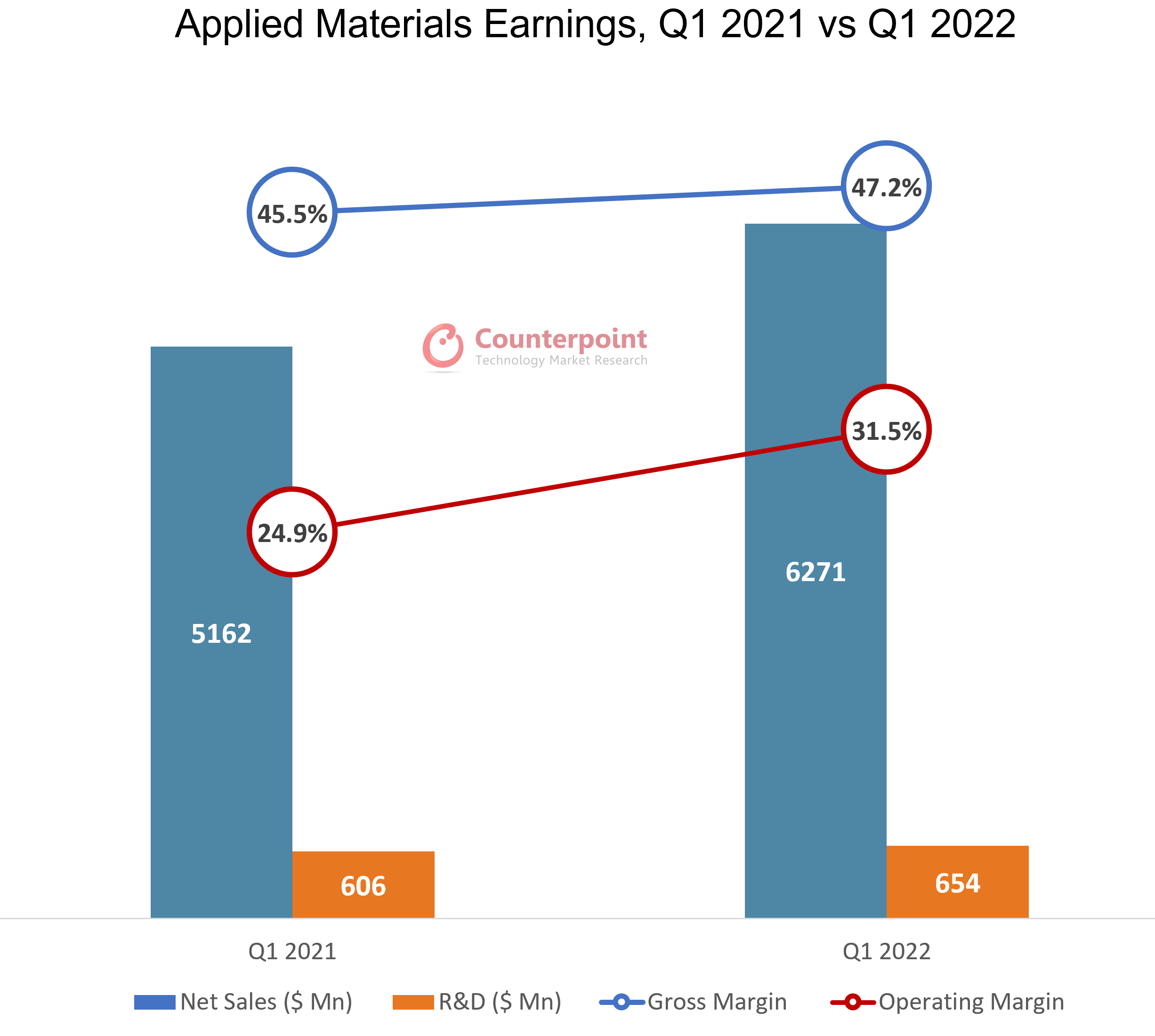

应用程序2022年第一季度的关键绩效指标:创纪录的积压

- 实现了有史以来最高的季度收入62.7亿美元,同比增长21%。

- 毛利率为47.2%。

- 每股收益为1.89美元。

- 营运现金创26.6亿美元纪录。

- 中国市场贡献了32%的净销售收入。

- 过去12个月,检测和计量业务收入同比增长68%。

- 同期eBeam的收入翻了一番。

- 综合服务协议下的工具数量同比增长13%。

- 订阅续订率为92%。

- Semi系统公司的积压订单增加了18亿美元,达到创纪录的80亿美元。

- 长期服务协议的平均期限由1.9年增至2.3年。

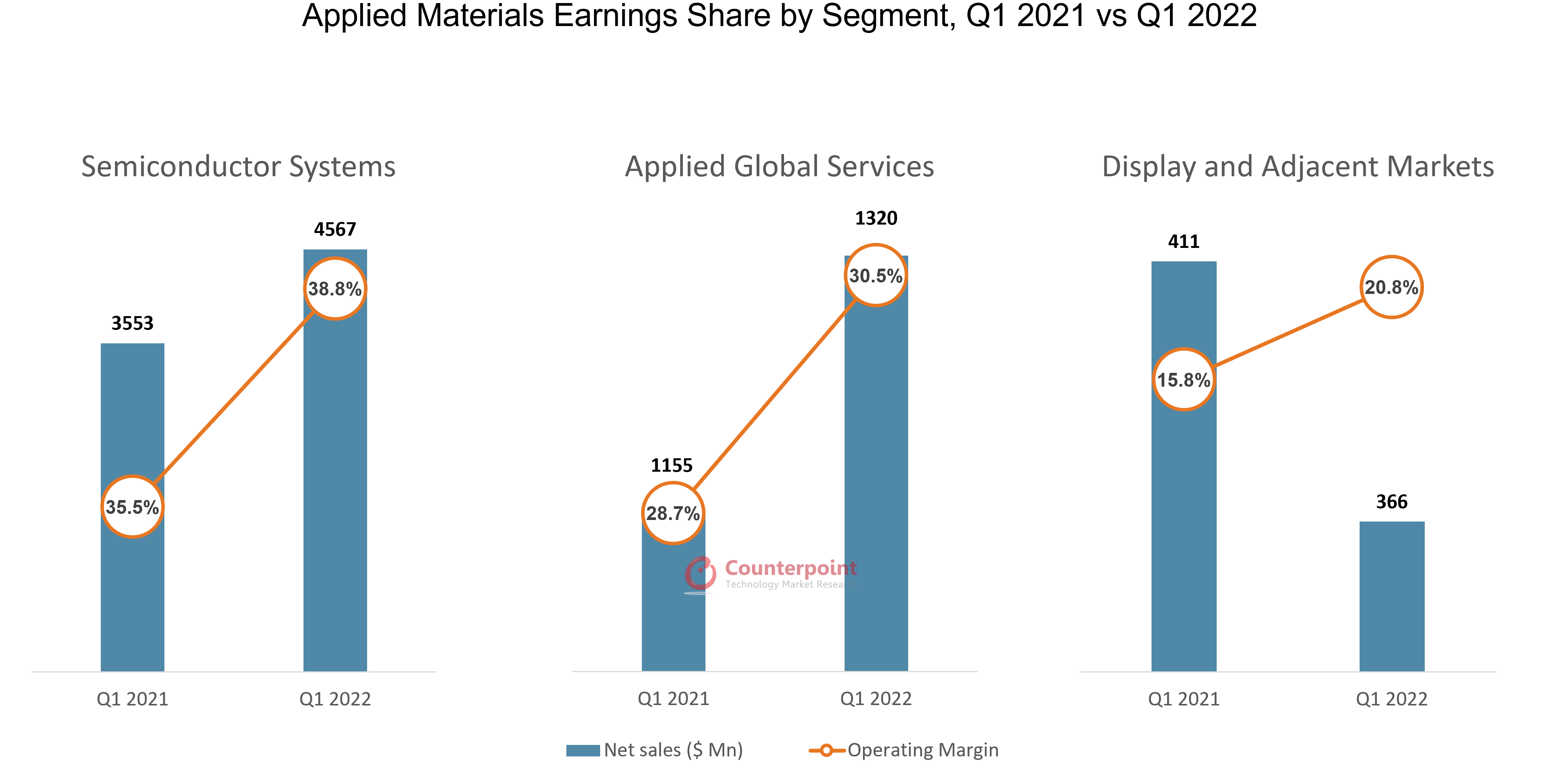

细分细节:半导体系统的份额增长迅速

应用材料公司经营三个可报告的部门:半导体系统,应用全球服务,显示和邻近市场

资料来源:应用材料收益,Counterpoint研究半设备跟踪

半导体系统:45.67亿美元

包括半导体资本设备蚀刻,沉积,化学机械平面化,计量和检验,晶圆封装,离子注入。

- 营收达到创纪录的45.67亿美元,同比增长29%

- 营业利润率为38.8%,同比增长280个基点

- 代工,逻辑贡献为60%,其次是DRAM(25%)和闪存(15%)

由于客户对协同优化和集成解决方案的强烈需求,半导体系统的收入创历史新高。

应用全球服务:13.2亿美元

该部门提供集成解决方案,以优化设备和晶圆厂性能,包括半导体和其他产品的备件,升级,服务和工厂自动化软件。

- 营收13.2亿美元,同比增长14%

- 营业利润率为30.5%,同比增长110个基点

- 1-3年期限的订阅积压的67%

展示及邻近市场:3.66亿美元

该部门包括用于制造液晶显示器(lcd),有机发光二极管(oled),设备升级和其他面向消费者的设备显示技术的产品。

- 高于指导的收入

- 营业利润率为20.8%,同比增长280个基点

对OLED的需求从智能手机扩展到计算机和电视以推动长期增长。

2022年第二季度指引:

采用完全集成的解决方案,创造6亿美元的额外收入。

- 净销售收入约在60.5亿美元至66.5亿美元之间。

- 每股收益将在1.75美元至2.05美元之间。

- 营运开支为10.2亿美元。

- 毛利率下降至47%,主要是由于吸收了与加速向客户发货有关的近期成本压力。

- 随着eBeam领先地位的扩大,预计光学晶圆检测业务将出现强劲增长。

- 采用协同优化和完全集成的解决方案,到2022年将产生6亿美元的增量收入。

- 合并AGS和半导体系统的软件业务,到2022年将产生超过3亿美元的收入。

细分市场收入指导

- 半导体系统,46亿美元。

- 应用全球供应公司,13.5亿美元。

- 展示及邻近市场价值3.8亿美元。

区内的发展:

- 扩展用于混合键合的先进封装开发生态系统,通过提供一套完整的工具和技术,加速异构集成构建模块的开发。

- 晶圆厂性能的定义包括可持续性,重点是尽量减少能源消耗,化学品使用对环境的影响和足迹强度。

挑战:

由于供应链中断,进入产品内子系统的某些硅组件的可用性受到阻碍。

优先通过管理供应链约束

- 与供应商和芯片制造商合作,寻找解决方案并消除瓶颈。

- 全球基础设施投资。

- 构建更强的供应链。

- 不同的合作。

关键外卖:

- 应用材料公司的季度收入创历史新高,这要归功于庞大且不断增长的制造系统安装基础,以及订阅模式的普及。

- 广泛和差异化的技术组合使应用材料在未来几年占据很大一部分服务市场的有利地位。

- 构成PPACt行业路线图的主要技术变化扩大了应用材料公司的可寻址市场机会。

- 客户提供长期可见性,并在容量规划方面进行更密切的合作,对应用材料公司的业务有积极的影响。

- 努力缩短斜坡时间,提高设备性能和产量,优化工厂产量和运营成本,将使应用材料公司实现其长期预测。