半腰围TSMC的第二季度收益预测晴天

2022年7月15日

|在博客

COVID-19,以及高级能力的兴起,例如5G,ai和成像技术已经催化了最后两年的半导体需求。在半导体价值链中监视上游参与者的贡献,实际上是建筑技术和能力,已经变得非常重要。

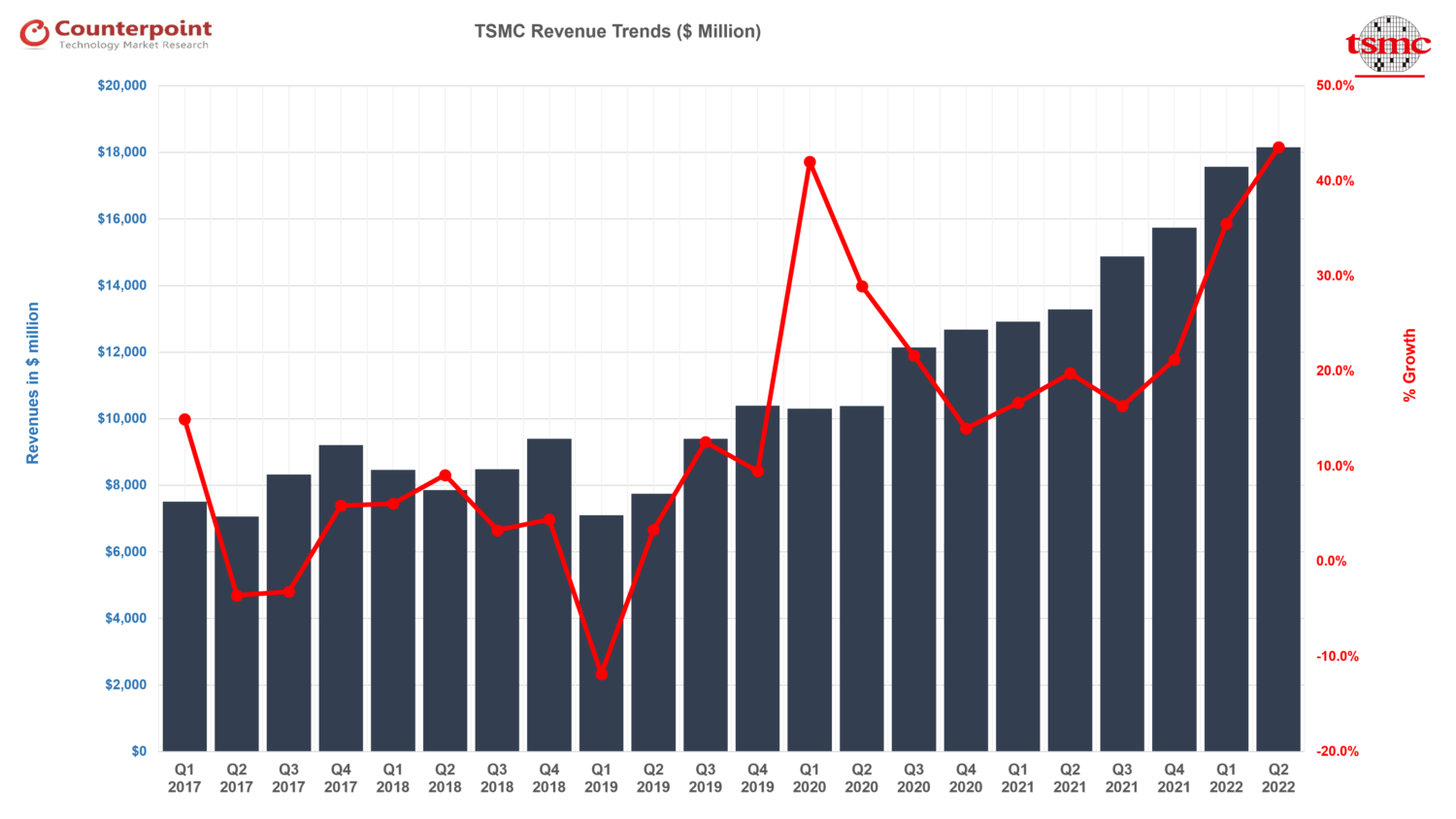

TSMC是半导体行业健康的绝佳基准,因为它生产了所有关键的70%手机芯片组。该公司在第二季度第二季度发布了创纪录的收益,并在处理中不断增长的高级半导体内容(AI,GPU,,,,Soc)和连通性(5G)是关键因素。

关键财务重点:

- 净收入增长了37%至182亿美元,这是由高性能计算驱动的(HPC),物联网和与汽车相关的需求。

- 毛利率和营业利润率分别为59.1%和49.1%,比良好的外汇率,成本提高和价值销售额上涨了3.5个百分点。

- 从地理角度来看,北美占净收入总收入的最高份额(64%)。

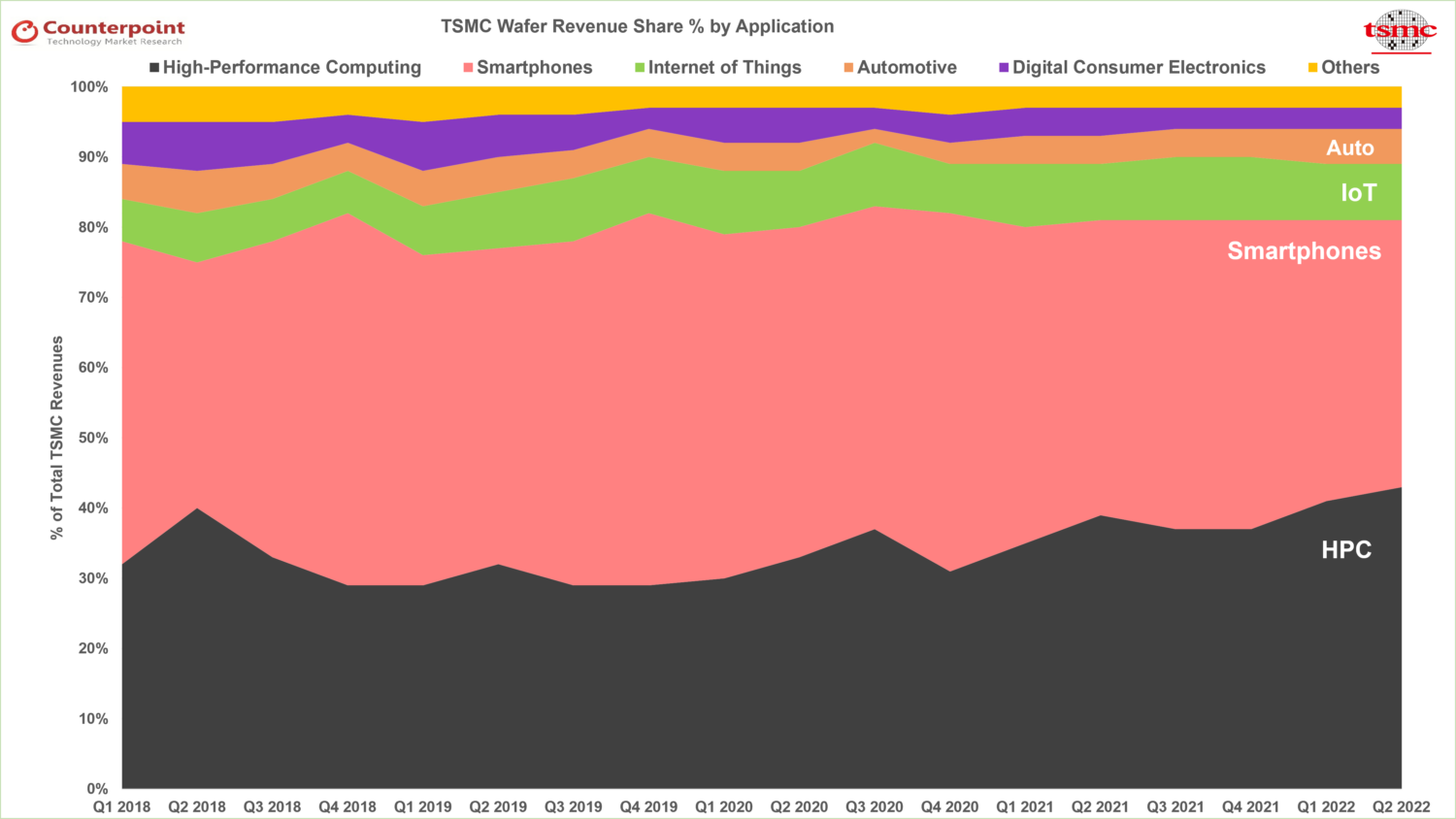

TSMC晶圆收入分享

通过应用

- 智能手机和HPC分别占净收入的38%和43%,而物联网,汽车,数字消费电子产品(DCE)和其他人分别占8%,5%,3%和3%。

- 由于NVIDIA,INTEL,AMD和其他人,HPC超过了收入的智能手机。

- TSMC依赖苹果,,,,高通和联发科技由于HPC超过智能手机的收入贡献,因此较小。

- 汽车半导体含量是黑马。

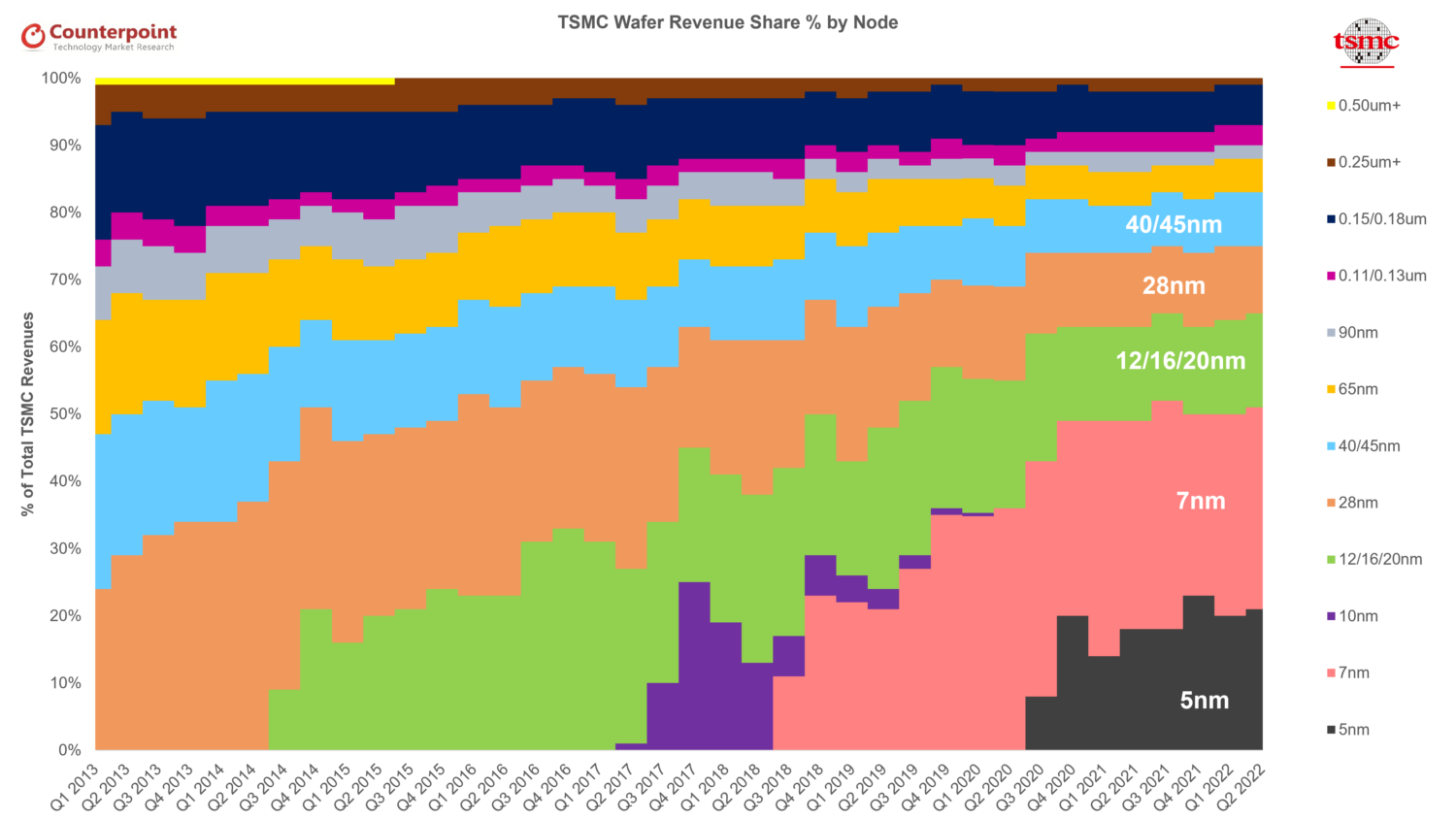

由节点

- 5NM工艺技术在第二季度2022年占晶圆总收入的21%,而7nm占30%。

- 高级流程节点的合并收入为5nm和7nm,占晶粒总收入的51%,这要归功于增长资本支出,使当前和潜在竞争至少在未来10年内很难赶上。

- 由于物联网中对芯片组的需求不断增加,在成熟的节点中看到了双位增长汽车。

N2和N3更新

- N2节点将实现平台缩放概念,其中电力输送方案的好处,高级包装和芯片将用于控制成本并具有整体优势。

- N3节点将是由于引入TSMC FinFlex Architectural Innovation,将是迁移到N2之前最长的节点相同的芯片。

- 引入3NM节点将从H2 2022开始,客户的采用和收入贡献将于2023年第1季度开始。引入3NM节点将在2023年将毛利率降低2%-3%。

- 当资本支出正在增长时,其中一些将在各个方面散布wfe供应商与积压为构建工厂设备的供应商还需要半导体!这将有助于TSMC实现未来几个季度的健康利润,并抵消N3介绍引起的任何毛利率下降。

关键要点

- TSMC的净收入将在2022年超过750亿美元,这意味着它将超过英特尔的收入。

- HPC从长远来看将推动TSMC的收入增长,并获得15%-20%的复合年增长率。

- 从集成芯片(SOIC)上的3D IC设计解决方案系统由于其在HPC中的广泛应用,因此长期将占收入的很大份额。

- 通过与整个供应链合作伙伴的讨论来解决高级和成熟节点中的工具交付计划挑战的努力仍然是重中之重。

- 从长远来看,增长的硅含量,运输和ASP将促进收入增长。

- 库存调整将持续到第1季度2023年第1季度,并在H2 2023上放松。但是,长期半导体需求将是坚定的。

相关文章