台积电对7/6纳米需求的保守展望再次证实了智能手机/个人电脑的疲软

•由于预计未来几个季度的行业低迷,台积电与其他半导体公司一样,给出了保守的指引。这包括从2022年第四季度开始的产能利用率下降,2022年的资本支出削减以及7/6纳米订单调整。

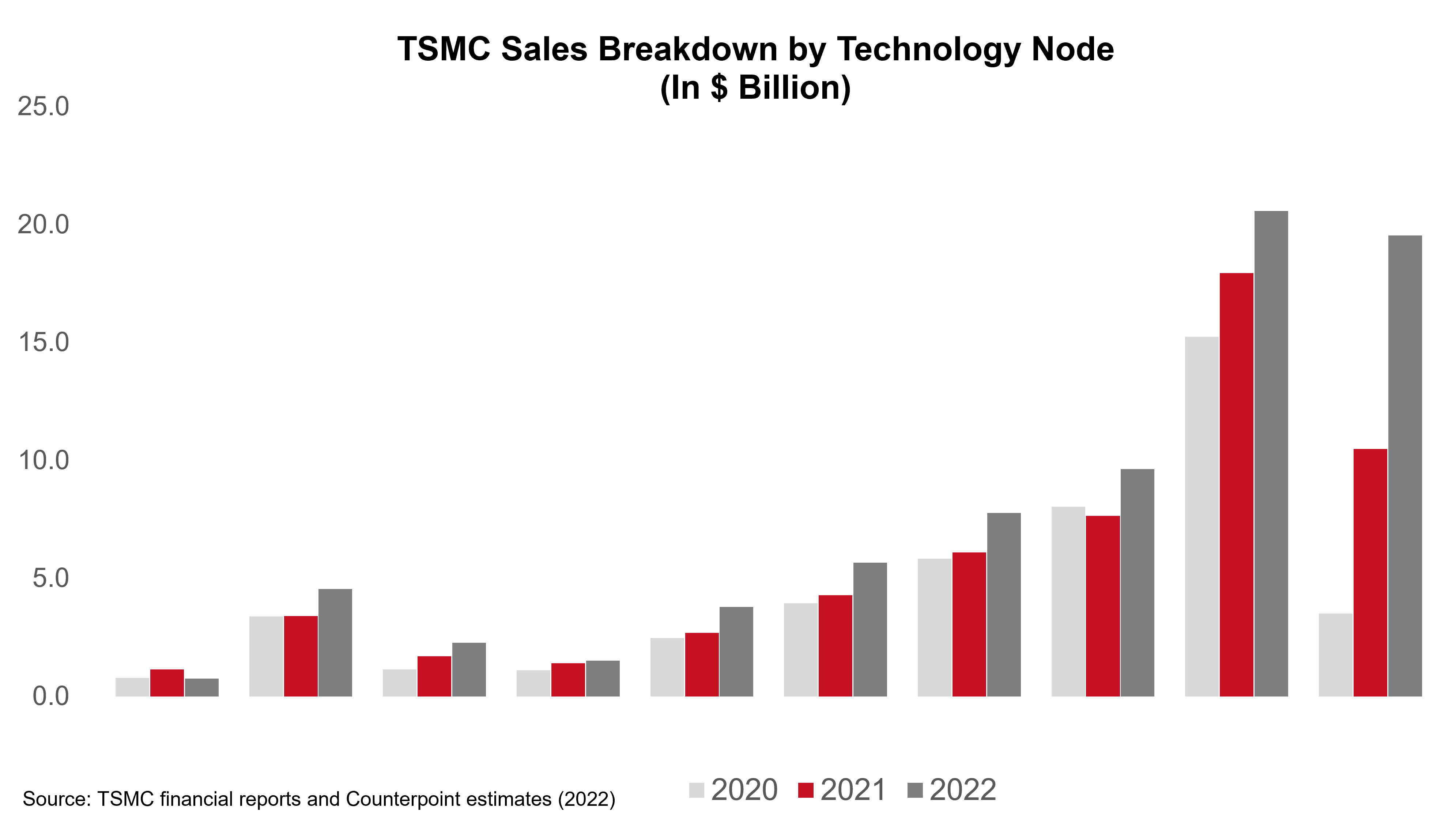

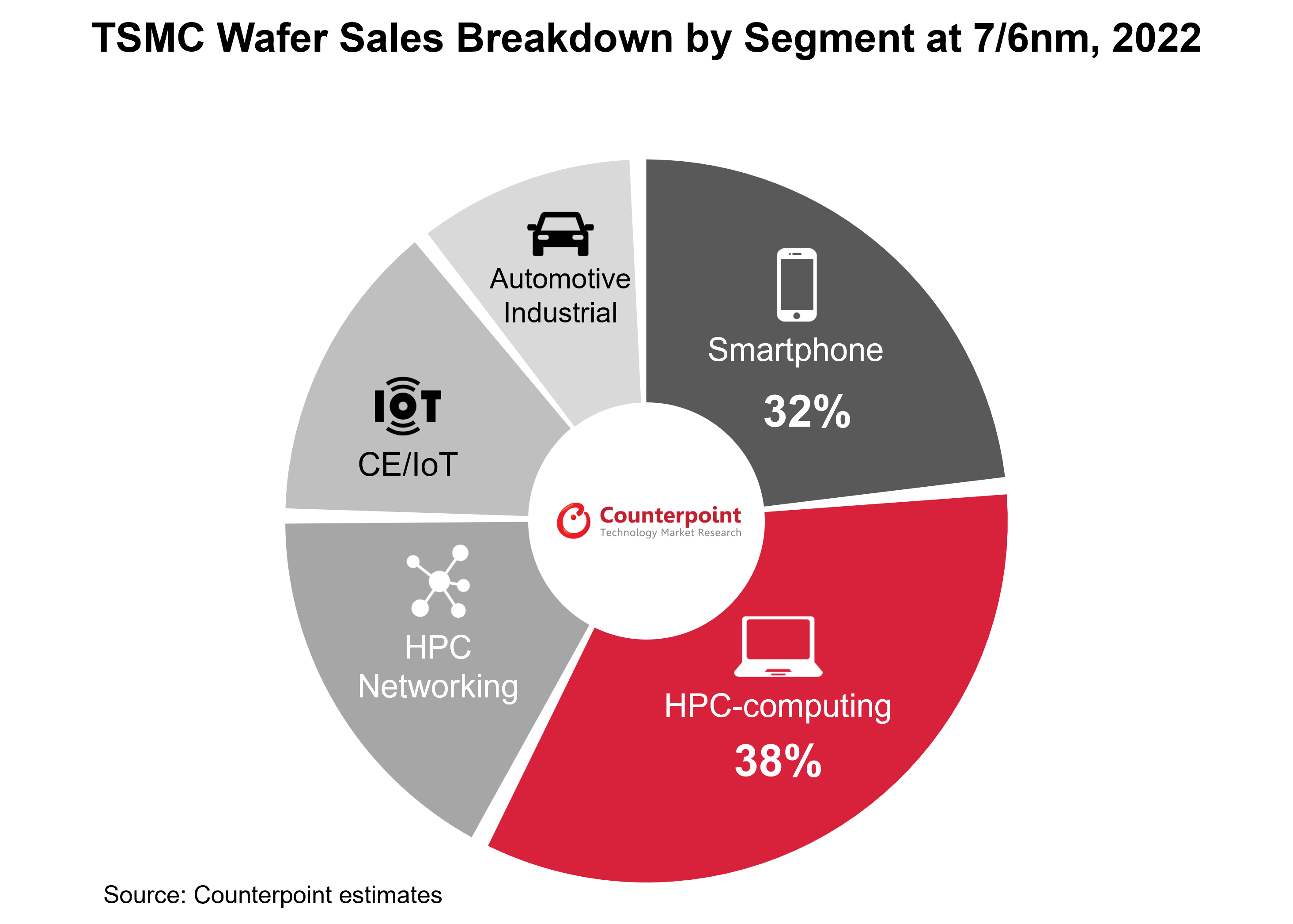

•2022年第三季度,台积电的7/6nm贡献了26%的总收入。根据我们的分析,智能手机高性能计算(PC和服务器cpu以及gpu)是该技术节点中最大的两个细分市场,分别占2022年晶圆总出货量的32%和38%。

•台积电将7/6纳米工艺的疲软归咎于周期性库存调整以及智能手机和个人电脑客户的产品延迟。看起来库存周期将持续到2023年,主要来自主流5G智能手机的AP/ soc。

•我们同意台积电的观点,即在2023年库存周期之后,新产品将在7/6nm节点上迁移,如Wi-Fi、RF和SSD控制器ic。

尽管台积电对2023年的业务增长仍充满信心,但该公司在2022年第三季度的投资者会议上承认,由于某些几何节点的利用率下降,库存不利因素将影响其近期销售前景。该公司将2022年全年资本支出从400亿美元下调至360亿美元,这与该公司的保守观点相呼应,即在全球半导体市场低迷之际推迟新产能建设,包括因市场需求不确定而退出Fab 22的新7/6纳米生产线。

虽然台积电预计其目前的5/4nm节点在2022年第四季度的利用率也会很高,但由于预计未来几个季度的利用率会下降,它对7/6nm节点的预测较为保守。台积电将此归因于智能手机的疲软,以及pc相关芯片组的产品延迟。该公司预计,台积电所有技术节点和芯片生产的库存调整周期可能会持续到2023年。

在2022年第三季度之前,7/6nm节点是台积电最大的收入来源,在2022年前三个季度贡献了近30%的业务。在2022年上半年,台积电在7/6nm上的总装机容量为145-150 KWPM(每月数千片晶圆),但将在2022年下半年调整一些设备工具的生产计划,部分原因是考虑到智能手机和个人电脑市场需求的恶化。

通过分析台积电7/6nm产品的晶圆出货量,我们发现2022年与高性能计算相关的产品(包括PC和服务器cpu,分立GPU,数据中心加速器和ASIC/FPGA)占38%,其次是智能手机相关的芯片组(主要是AP/ soc),占32%。联发科(MediaTek)、AMD和高通(Qualcomm)似乎是这一类别的前三大客户。

到2022年底,供应链库存将保持高位

回顾智能手机AP/ soc的库存水平,这是先进代工厂节点(10nm及以下)的主要应用,我们认为,由于终端市场(销售)数据点疲软,芯片组供应商的订单修正将从2022年下半年开始面临更大的压力。先进节点的芯片生产周期长达4个月以上,导致智能手机AP/ soc, CPU/GPU和AI处理器的晶圆产量减少最早从2022年第四季度开始出现滞后效应。因此,正如台积电在投资者电话会议上所评论的那样,芯片组级库存周期似乎刚刚从2022年下半年开始,并将持续到今年剩余时间或2023年上半年。

更多的是7/6纳米的周期性调整问题

由于全球铸造行业的利用率已在2022年年中达到峰值,在整个半供应链的库存水平出现改善迹象之前,这种低迷将在未来几个季度拖累各方面的业务。台积电的所有技术节点都将不可避免地受到影响,特别是7/6nm,因为它的智能手机和消费pc的集中度更高。在主流5G智能手机AP/ soc和英特尔加速向台积电订购流星湖CPU瓦片的需求复苏之前,这里的利用率将在未来两到三个季度降至80%-90%。此外,我们同意台积电的观点,即在2023年库存周期之后,7/6nm节点上新产品迁移的积极驱动因素,如Wi-Fi, RF和SSD控制器ic。

有关全球晶圆代工市场的更多见解和分析,请参考信息图:全球代工收入份额| 2022年第二季度,它总结了我们对技术和供应商股票的季度看法。