- 2022年全球ODM/IDH智能手机出货量同比下降5%经济压力中国和欧洲需求疲软。

- 与2021年相比,2022年外包设计出货量的份额继续增加。

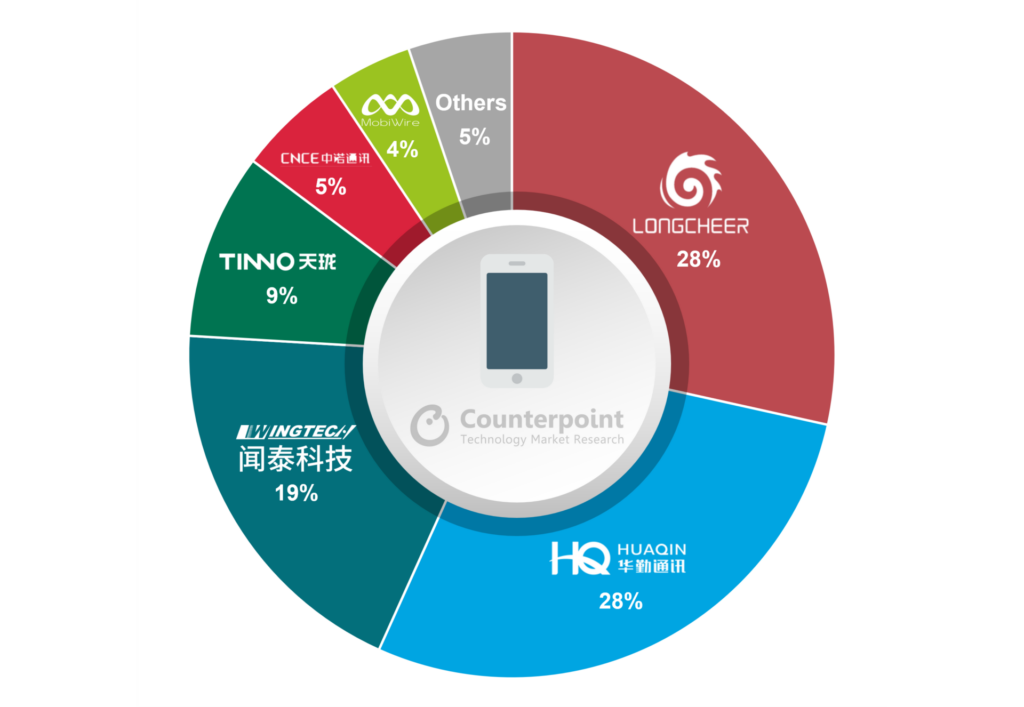

- 龙旗、华勤和Wingtech在全球ODM/IDH智能手机市场保持主导地位,2022年的份额为76%,而2021年为70%。

北京,新德里,香港,台北,首尔,圣地亚哥,布宜诺斯艾利斯,伦敦- 3月ch, 2023年

根据Counterpoint Research最新的全球智能手机ODM跟踪和报告,2022年原始设计制造商/独立设计公司(ODM / idh)的智能手机出货量同比下降了5%。

高级研究分析师白圣豪他说:“2022年ODM/IDH公司出货量同比下降是由中国市场表现疲软所致相对应的人组,Transsion集团,联想集团而且荣誉.这些智能手机oem厂商在这一年里受到经济逆风的影响,负面影响直接传递给了他们的ODM合作伙伴。”

白“然而,odm对智能手机出货量的贡献一直在增加。例如,在该品牌启动与华琴和龙旗的合作后,2022年vivo的ODM出货量比例迅速上升。”

华亲商而且Wingtech在2022年继续主导全球智能手机ODM/IDH行业的竞争格局。这三家公司也被称为“三巨头”,在2022年占全球ODM/IDH智能手机市场的76%,而2021年这一比例为70%。

全球智能手机ODM/IDH供应商出货量份额,2022年

全球智能手机ODM/IDH供应商出货量份额,2022年

资料来源:Counterpoint Research的全球智能手机ODM/IDH跟踪报告,2022年

在评论主要odm的表现时,高级研究分析师Ivan Lam龙旗公司表示:“由于来自中国的强劲订单,龙旗公司的出货量在2022年激增小米而且三星,帮助该公司在出货量份额方面排名第一。与此同时,由于其多样化的客户组合和来自中国的订单的增加,华勤在odm中保持了领先地位vivo是美国最大的智能手机OEM厂商中国.相比之下,Wingtech的出货量同比仅略有增长,因为它仍然将智能手机ODM视为其整体ODM业务的一个组成部分。”

林进一步补充说:“在二级市场,Tinno在WIKO品牌剥离后,由于与美国、日本和非洲主要运营商的成功营销,其出货量继续稳步增长。联想(Lenovo)和传音(Transsion)的合作也促进了出货量的增长。在赢得传音的项目后,MobiWire的出货量大幅上升。此外,随着TCL将重点转向300美元以下的细分市场,它最近与TCL的合作预计将成为另一个收入来源。”

领先的ODM厂商正积极将其ODM和EMS服务扩展到其他智能设备类别,华勤在更广泛的智能设备类别中出货量排名第一。为了丰富自己的投资组合,odm正在积极探索零部件、半导体、汽车和XR产品等行业。他们正试图让更多的舵手就位,以确保他们的公司在面对全球逆风时更稳定地航行。”林说。

在中国取消COVID-19限制措施后,中国制造业一直在复苏。预计到2023年,中国的产能将恢复正常。与此同时,全球电子行业的制造多样化持续增长。

在评论这些趋势时,白“智能手机oem厂商正在印度大举投资。与此同时,EMS公司正在将其装配线扩展到印度,东南亚,拉丁美洲以及其他地区。印度本土制造业既能满足国内需求,也能满足出口需求。”

Counterpoint Research的市场领先全球智能手机ODM跟踪和报告可用于订阅客户端。

有关我们深入研究和见解的问题,请随时通过press@www.arena-ruc.com与我们联系。

你也可以访问我们的数据组(每季度更新),以查看智能手机的市场份额世界,美国,中国而且印度。

背景

Counterpoint Technology Market Research是一家专注于TMT(技术、媒体和电信)行业产品的全球研究公司。它为主要的技术和金融公司提供月度报告、定制项目以及移动和技术市场的详细分析。该公司的主要分析师都是高科技行业经验丰富的专家。

分析师联系人

伊凡林

Shenghao呗

![]()

shenghao.bai@www.arena-ruc.com

艾丽西亚龚

对比研究