私有网络市场:运营商、供应商与竞争对手超越合作伙伴?

在我们的上一篇博客中operator-vendor伙伴关系对于私有网络,我们讨论了运营商如何利用这些伙伴关系来共同开发网络解决方案,并获得进入新市场或垂直市场的机会。运营商和供应商有各自的优势和劣势,这些合作关系似乎是一种双赢的局面。但这也会导致它们在同一个市场上成为竞争对手。

挑战与运营商

运营商通常专注于销售最新的“G”,而不是解决企业痛点的应用程序。每个企业都有不同的需求,需要定制但快速的解决方案。对于运营商来说,了解定制所涉及的规模可能既耗时又具有挑战性。这可以被视为供应商的一个障碍,因为他们急于实现企业服务的价值主张。

有越来越多的市场将专用网络的频谱直接分配给工业集团和企业。这主要有利于供应商,因为他们可以直接与企业打交道。但有些用例可能需要低频段,而另一些用例可能需要mmWave,这意味着企业可能仍然需要依赖MNOs来获得所需的频谱。这对运营商来说是一个很大的优势,因为他们有一个范围和大量的频谱。

然而,运营商进展缓慢,可能会专注于有限的垂直行业,而不是一系列垂直行业。因此,对供应商的不利之处是它限制了他们的销售渠道,他们必须依赖MNOs进行某些网络部署。

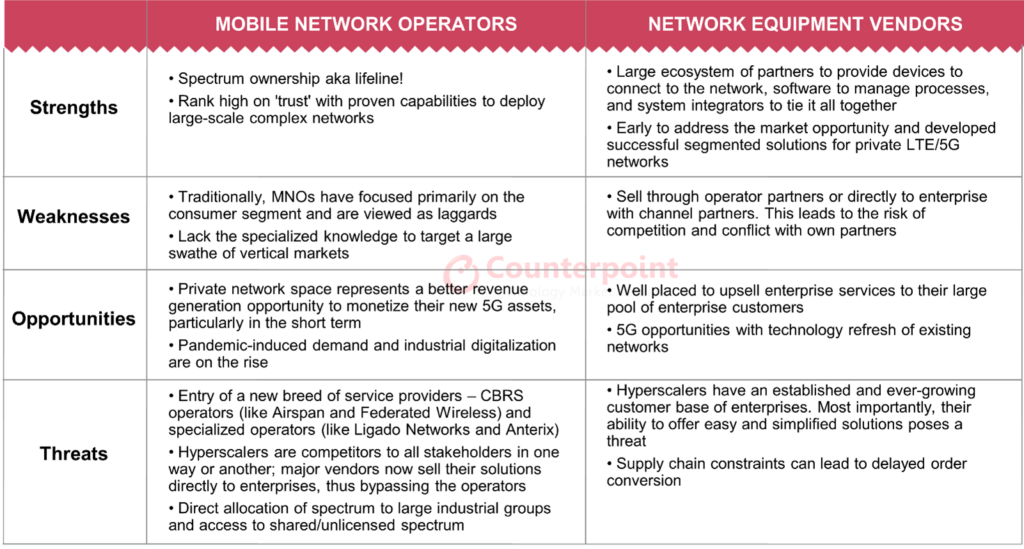

移动网络运营商、网络设备供应商的SWOT分析

供应商的进入市场策略

诺基亚在2022年第二季度拥有超过485个专网客户,订单量增长达到两位数。供应商销售有或没有MNOs的解决方案,其销售中越来越多的比例来自与无需运营商也能接入频谱的企业的直接交易。

爱立信也在大力进军这一领域。这家硬件供应商一开始的做法略有不同,它专注于通过与移动运营商的合作关系提供专用的网络解决方案。然而,爱立信也开始建立一个生态系统,由具有特定垂直专业知识或设备能力的合作伙伴组成。

主要区别因素大供应商比如华为、诺基亚、三星等爱立信Airspan、Baicells和JMA是他们的不同细分市场。大型供应商是为工厂、仓库、港口、矿山和关键任务通信等复杂工业环境中的企业客户提供量身定制解决方案的专家。另一方面,规模较小的企业瞄准了市场的低端,主要包括中小型企业。例如,Baicells已经宣布了一个低成本的专用LTE网络,可以为无线互联网服务提供商(wisp)建造低于1000美元的网络。

为什么要与运营商以外的人合作?

首先,供应商正在与运营商以外的其他生态系统参与者合作,努力直接向企业销售私有无线解决方案,以应对运营商起步缓慢的局面。

此外,不同的垂直行业需要不同的商业模式,以及在咨询、设计和管理网络方面的专门知识。单个供应商提供解决方案的完整堆栈并不总是可行的。这导致了与系统集成商、超级规模商、企业连接解决方案提供商、移动核心专家等的各种合作,以提供端到端管理解决方案。此外,它还为供应商开辟了更多的销售渠道,销售解决方案。

的观点

供应商决心找到方法,成为网络部署合作伙伴的领先选择,并为企业交付真正的价值。他们正在与系统集成商合作,并通过引入跨专用5G和Wi-Fi网络无缝互联的解决方案来扩大他们的投资组合。

然而,这仍然是一个分散的市场,一些供应商正试图以与Wi-Fi竞争的价格提供解决方案。也有一些开跑作为私有网络参与的供应商被吹捧为绿地网络之后的新游乐场。但是我们还没有看到来自这些不断扩大的供应商的大规模部署。

最终,私有网络领域的大部分活动将在网络设备和企业解决方案提供商生态系统中进行,因为它们减少了对电信公司的依赖。随着越来越多的科技巨头收购频谱和供应商提高赌注,跨国公司将不得不发展自己的商业模式,以保持相关性。