半导体供应链多元化步伐加快

过去两年,半导体在推动经济发展方面的重要性前所未有地凸显出来。无论是2019冠状病毒病(COVID-19)造成的需求冲击,还是中美科技战争,世界各国政府都意识到半导体供应链多元化的必要性。这一问题也在全球论坛上得到热烈讨论,最近举行的四方安全对话(Quad)就是最新的例子。四国集团成员美国、印度、日本和澳大利亚决定共同努力确保半导体供应链。

推动这些努力的另一个因素是中国试图设定新兴技术的全球标准如5G互联网、物联网和人工智能,通过“中国标准2035”计划,该计划寻求在“中国制造2025”计划的基础上发展。显然,持续的全球芯片短缺只会加剧人们对关键技术过度依赖少数几个市场的担忧。

许多经济体目前正在努力实现这一目标自力更生满足他们对芯片的要求。但建造半导体制造设施需要数年时间,维护和升级需要大量支出。因此,“自给自足”或“独立自主”的想法不是一个可行的选择。尽管如此,美国、欧盟(EU)和东亚国家等许多经济体仍在调整它们的措施实现半导体供应链的本土化和多元化要有一个更有弹性的供应网络。我们列出了以下一些这样的努力:

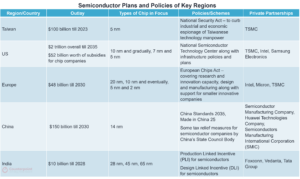

台湾

作为全球最大的代工芯片制造商,台积电从全球芯片短缺中受益匪浅。为了保持这一领先地位并使其生产地点多样化,该公司计划在台湾及其他地区投资450亿美元。

我们

一项520亿美元的计划包括激励“成熟节点”的生产用于汽车、医疗设备、农业机械和国防设备行业的半导体。这方面的立法得到了芯片行业的广泛支持,也将有助于为新的芯片晶圆厂提供资金。这将有助于生产芯片的公司,以及AMD、英伟达和高通(Qualcomm)等无晶圆厂的公司,这些公司依赖承包商生产自己的产品。在过去30年里,美国在芯片制造业的份额从近40%下降到11%左右。通过此举,美国有可能恢复其在全球供应链中的地位。

欧洲

随着欧洲芯片法案的实施,欧洲的目标是将其目前的市场份额翻一番到2030年半导体产量将达到20%拨款490亿美元。该计划包括建立一个新的框架,以确保供应安全,以及一个专门的“芯片基金”(Chips Fund),专注于出口。该计划还将包括在紧急情况和危机发生时作为最后手段“停止出口”的条款。欧盟还在调动430多亿欧元的公共和私人资金,以支持围绕数字化、绿色转型和研发的更广泛的政策目标。

中国

根据“中国制造2025”计划,中国的目标是生产到2025年,其所用半导体的70%。政府在这方面也与中芯国际签署了大量协议。该项目还将持有政府的少数股权,并获得当地政府的资金支持。最近,该国还出台了许多产业政策措施,通过对芯片制造商的税收减免来帮助促进国内半导体产业。例如,如果一家生产了15年以上的28纳米及以上先进芯片的制造商,将在最长10年的时间内免征企业所得税。

印度

作为芯片领域的最新参与者,印度通过引进一种芯片来确立自己的地位半导体政策根据“生产挂钩奖励计划”。该计划为期6年,投资近100亿美元,旨在激励半导体生产的所有主要阶段-半/显示晶圆厂,半ATMP单元和设计。这一方案是政府为该部门设计的最全面的一揽子方案。通过设计方面的特殊规定,印度政府很好地利用了该国与世界其他国家相比的这一优势。其中最好的部分是(在DLI的领导下)培养大约100家国内半导体设计公司的承诺,为生态系统中许多与设计相关的问题提供了希望。

地缘政治

地缘政治的动态也将塑造半导体市场的未来,这个角度在过去几年受到了密切关注。各种“联盟”和“委员会”已经在准备计划,以使供应链多样化并实现“自给自足”。一方面,奎德联盟正在形成印度太平洋地区另一方面,我们有新成立的欧盟-美国科技联盟贸易和技术理事会,预计法国将在该理事会中主导半导体谈判。此外,欧洲处理器和半导体联盟将许多欧盟成员国聚集在一起,在半导体领域开展商业、研究和技术。

在所有这些努力中,一个关键的区别将是每个经济体如何利用的组合金钱、时间、创新和技术,利用国际和本土人才。此外,当涉及到贸易流入和流出时,它们将必须以一种最小化风险和回流影响的方式定位自己。考虑到劳动力成本、经济紧张局势(乌克兰-俄罗斯战争)、甚至还没过去的新冠肺炎等其他变化因素,美国、欧盟和东南亚尤其如此,这些因素都有能力影响这个生态系统的供需和谐。

*表格来源:政府文件和通知书