逆点宏观指数以另一个季度下跌为2022年画上句号;但2023年的预测有所提高

- 2022年12月Counterpoint宏观指数为77.56,标志着该指数再次出现季度下降,这是该指数在2022年期间第二次环比上升。

- 地缘政治紧张局势、通货膨胀和商业信心下滑是科技行业面临的最大压力。

- 然而,我们对2023年的新预测已大幅上调,这得益于中国出人意料的重新开放和随之而来的经济增长,以及更平静的地缘政治环境和通胀轨迹。

伦敦、波士顿、多伦多、新德里、香港、北京、台北、首尔- 2022年1月30日

的对位宏观指数该指数追踪全球科技行业的环境和情绪,于2022年12月收于77.56。这比9月份下降了1.67点。

12月的读数是2022年以来该指数第二次环比上升,去年11月跌至疫情后的低点75.08。

不出所料,第四季度该指数面临的最大阻力仍然是乌克兰战争和通货膨胀。由于战争仍在继续,看不到结束的迹象,而全球经济的结构性问题,包括利率上升、能源危机和消费者信心下滑,不太可能很快得到解决,这两个问题在今年全年都令该指数承压。

对比宏观指数,2022年第四季度与2022年第三季度

科技行业在疫情后的“繁荣”时期表现强劲,是本季度最新倒下的多米诺骨牌。在第四季度,我们看到了一系列令人失望的收入预测(三星、亚马逊、Alphabet、Meta、特斯拉),资本支出削减(台积电、英特尔、SK海力士、美光),以及最近的裁员计划(亚马逊、Meta、微软、Salesforce)。我们认为,在当前的财报季,这种势头不会减弱。供应链子部门也在本季度恶化。Counterpoint在该部门涵盖了广泛的科技制造指标,如代工能力、关键组件的定价和库存水平以及半导体设备采购。这主要是由于半导体超级周期的快速转向,供需平衡已迅速向供应过剩倾斜。关键芯片组、内存和零部件制造商面临需求迅速萎缩、库存和定价压力,但同时又无法承受削减支出和产能的后果,因为它们担心供应链再次陷入瘫痪。

另一方面,第四季度政治和政策相关指标出现大幅反弹。最重要的是,中国取消新冠肺炎零限制,以及结束对科技和房地产行业的打击,帮助结束了中国消费者和企业情绪的急剧下滑。此外,中国外交基调的软化可能会开启一段与发达国家关系改善的时期,并降低在不久的将来发生军事对抗的可能性。中国经济的重新开放和潜在的被压抑的贸易将是2023年乐观的最大原因。在美国,有争议的中期选举引发的预期政治动荡没有成为现实,因为共和党表现不佳,而民主党在参议院占据多数席位。随着通胀见顶,拜登总统的支持率在连续数月下降后也出现小幅反弹,美联储(Federal Reserve)即将收回几个月来的加息。此外,在ESG方面也取得了重要的胜利,COP27就向发展中国家提供财政援助以弥补气候危机造成的损失和损害达成了历史性协议,同时美国和欧洲签署了具有里程碑意义的政策,为可再生能源提供资金并减少碳排放。

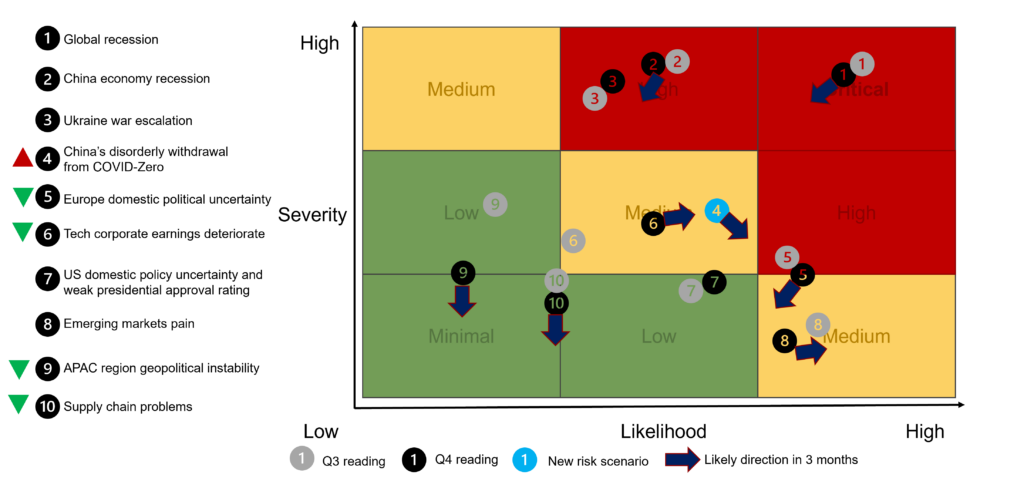

风险影响图,2022年第四季度

我们预计,在2022年给全球科技领域蒙上阴影的风险,将在2023年继续产生负面影响。然而,展望2023年,我们将12个月的预测从81.07点大幅修正至93.44点(100为基线)。我们认为,宏观经济最糟糕的逆风可能已经过去,而中国经济正常化和大多数发达国家加息周期的结束有望提振经济,这既可以降低衰退的风险,也可以降低衰退的影响。然而,乌克兰战争在2023年仍将是保持谨慎的最大原因,因为似乎看不到结束的迹象,而且在食品和能源供应方面可能会出现新的麻烦。

Counterpoint Research的市场领先宏观经济指数月报是这样的吗旨在捕捉全球科技行业的环境和情绪。我们关注宏观经济、国内和国际政治、供应链、行业表现和前景,以及监管事件和前景方面的问题和措施。该指数每月收集130多个数据点。以下是我们追踪的一些关键数据点:

该服务可用于订阅客户端。

有关我们深入研究和见解的问题,请随时通过press@www.arena-ruc.com与我们联系。

背景

Counterpoint Technology Market Research是一家专注于TMT(技术、媒体和电信)行业产品的全球研究公司。它为主要的技术和金融公司提供月度报告、定制项目以及移动和技术市场的详细分析。该公司的主要分析师都是高科技行业经验丰富的专家。

分析师联系人:

阳王

![]()

![]()

遵循对位研究![]()

![]()