订户添加了Rakuten,Dish和1&1 Drillisch的网络推出关键重点

与三个格林菲尔德操作员 -Rakuten,Dish和1&1 Drillisch- 在部署开放式运行的各个阶段,2022年云本地5G网络可能是移动电信行业的关键年份。但是,这三人将需要在这一年中克服重大挑战。

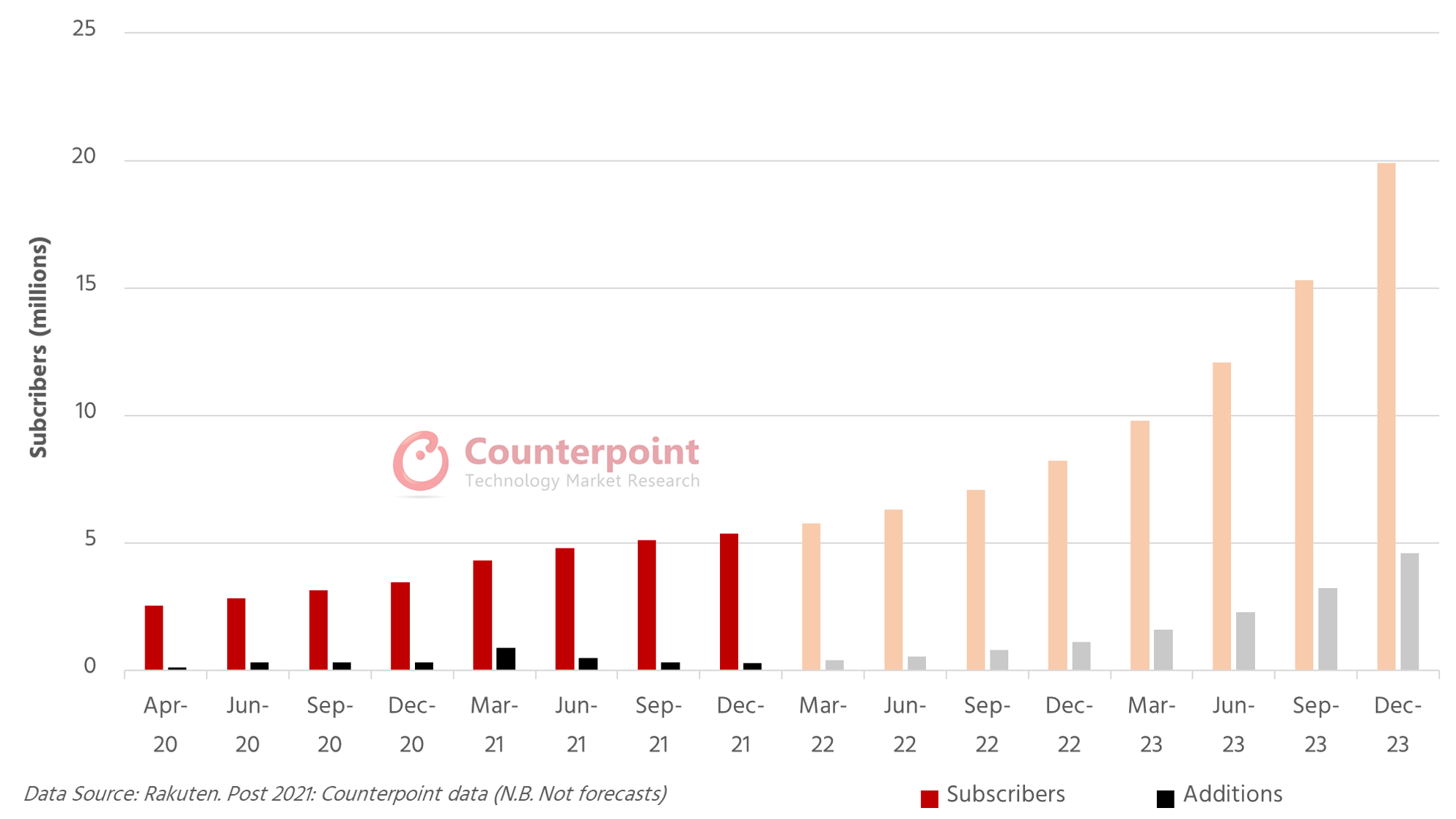

Rakuten:订户增长挑战

拉库登(Rakuten)最紧迫的挑战是提高订户的增长,并证明开放式跑步,多供应商网络运营商可以在竞争激烈和成熟的市场中与现任人竞争。运营商坚持认为,即使到2023年底,它也将爆发。使用2000万订户的保守目标,Rakuten需要的Counterpoint Research估计需要至少两倍其4Q 2021订户采集率连续为此,每六个月(图1)。这将涉及在2023年的最后一个季度增加400万订户。这只能在一致的营销活动中发生 - 这需要花钱!

Rakuten在其收入电话中反复表示,它没有计划发起营销活动的计划。Rounterpoint Research推测可能有几个原因:

- 网络覆盖范围 - 尽管达到了96%的4G人口覆盖范围,但它仍然落后于竞争对手,他们的竞争对手提供了99%的覆盖范围,这对于经常在日本大都市地区境外漫游的客户来说,这也许是一个决定性因素。同样,可能需要一些细胞致密化来解决任何剩余的网络问题。显然,如果覆盖范围和可靠性在整个网络中划痕,那么Rakuten的最后一件事是消费者的反弹!

- 高资本支出支出高 - 尽管计划进行银行业务以及一些投资资产处置的计划,但由于移动基础设施资本支出高,Rakuten的财务状况已经延长。零售市场的成功将需要大量投资,并且此时的昂贵营销活动可能与金融市场相关。

图表1:订户生长路径到2023

结果,Rakuten可能会待会时间。然而,如果在零售市场中获得成功的希望,在某个时候,它将需要进行营销。尽管它提供了价格最低的数据包,尤其是对于高数据用户而言,但仅较低的价格似乎就不足以吸引客户的斗争。这可能是由于缺乏营销,而且还因为目前对高数据包装感兴趣的客户数量有限。但是,这将不可避免地随着向5G的过渡而改变。Rakuten充满信心,因为它认为由于其网络成本优势,它将能够比竞争对手提供更具竞争力的价格。

结果,Rakuten可能会待会时间。然而,如果在零售市场中获得成功的希望,在某个时候,它将需要进行营销。尽管它提供了价格最低的数据包,尤其是对于高数据用户而言,但仅较低的价格似乎就不足以吸引客户的斗争。这可能是由于缺乏营销,而且还因为目前对高数据包装感兴趣的客户数量有限。但是,这将不可避免地随着向5G的过渡而改变。Rakuten充满信心,因为它认为由于其网络成本优势,它将能够比竞争对手提供更具竞争力的价格。

菜:迫在眉睫的部署目标

对于Dish来说,2022年的主要挑战是网络部署。实际上,对于任何格林菲尔德运营商(无论是传统还是开放式),网络计划和部署是一个主要挑战,例如,有许多因素,例如频谱可用性,在其控制之外。此外,与塔式公司(通常涉及20年租赁)的谈判非常复杂,而且总是比预期的要长。对于部署新的未经测试技术的Greenfield操作员,集成和优化所有新基础架构存在着其他挑战。

在最近的收益电话会议上,Dish坚持认为,它将满足监管要求,并在其27个市场上启动商业服务。Th六月。但是,剩下仅10周的时间,这看起来越来越不可能。Counterpoint Research了解到,DISH与FCC的同意使其在控制之外的问题(例如供应链问题)的津贴,这将允许调整时间表。因此,FCC扩展可能看起来很可能!

1&1 Drillisch:在网络计划阶段

同时,Drillisch似乎也将在今年年底之前努力实现其1,000个无线电网站部署目标。德国MVNO具有监管要求,要求在2025年之前提供25%的人口覆盖范围,到2030年50%。复杂因素是2026年在德国进行800 MHz带谱的预期拍卖。获取这种低频,高覆盖率的光谱将会拍卖。帮助Drillisch减少其无线电数量。但是,不能保证它会成功。显然,这使业务计划更加困难,并可能导致其他延迟。

机会之窗?

格林菲尔德运营商有机会利用其网络优势来捕获5G市场份额。但是,随着传统CSP快速迁移到云原生5G,这三个时钟都在滴答作响。Rakuten几乎没有启动其5G网络的主流部署,而其他两个仍在首发障碍物上!