大规模的晶圆厂扩张将改变供应的地理结构

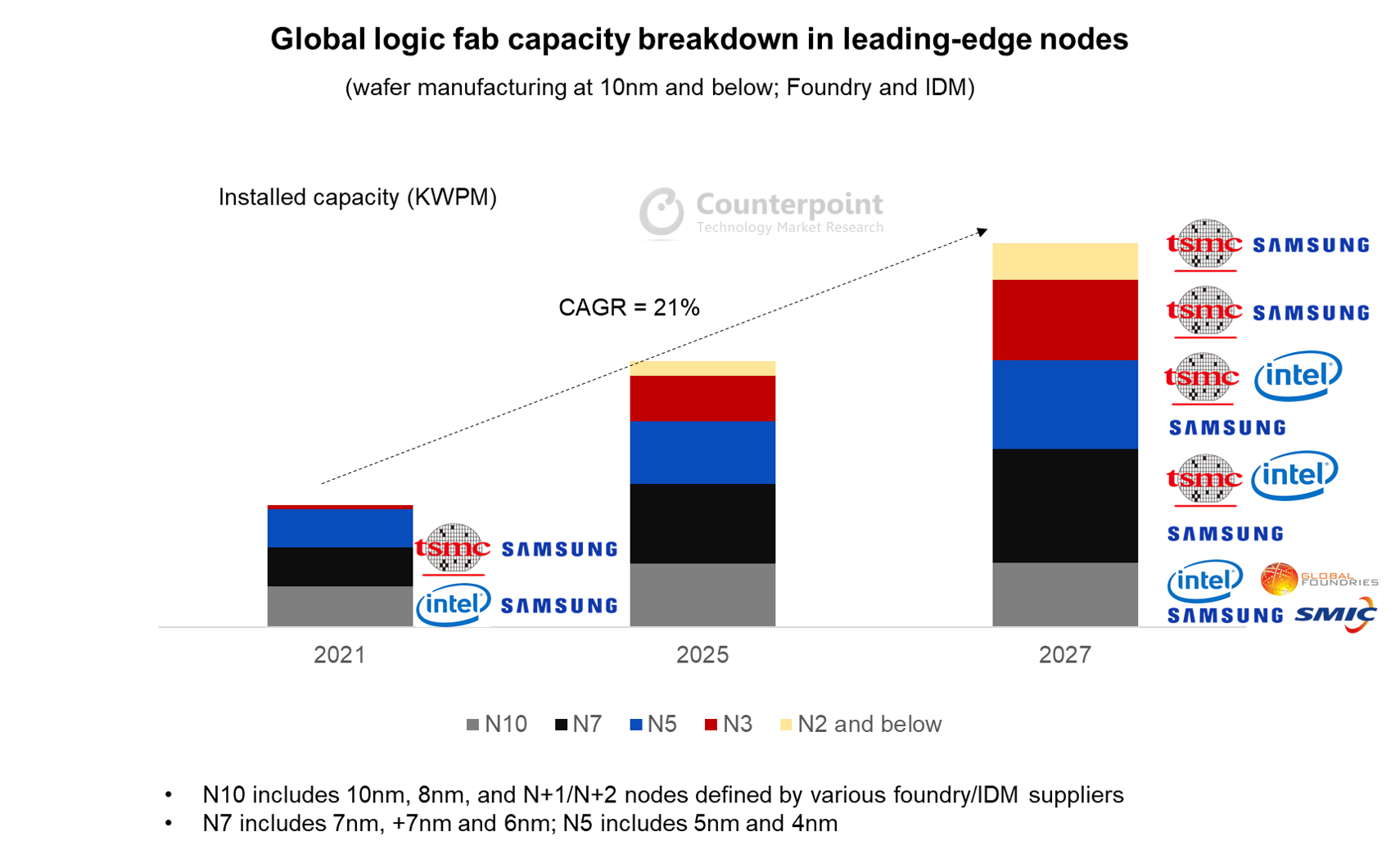

- Counterpoint估计,在2021-2027年期间,全球代工厂和idm的领先逻辑(非内存)IC节点(定义为10nm及以下)的平均年晶圆产能将增长21% (CAGR)。

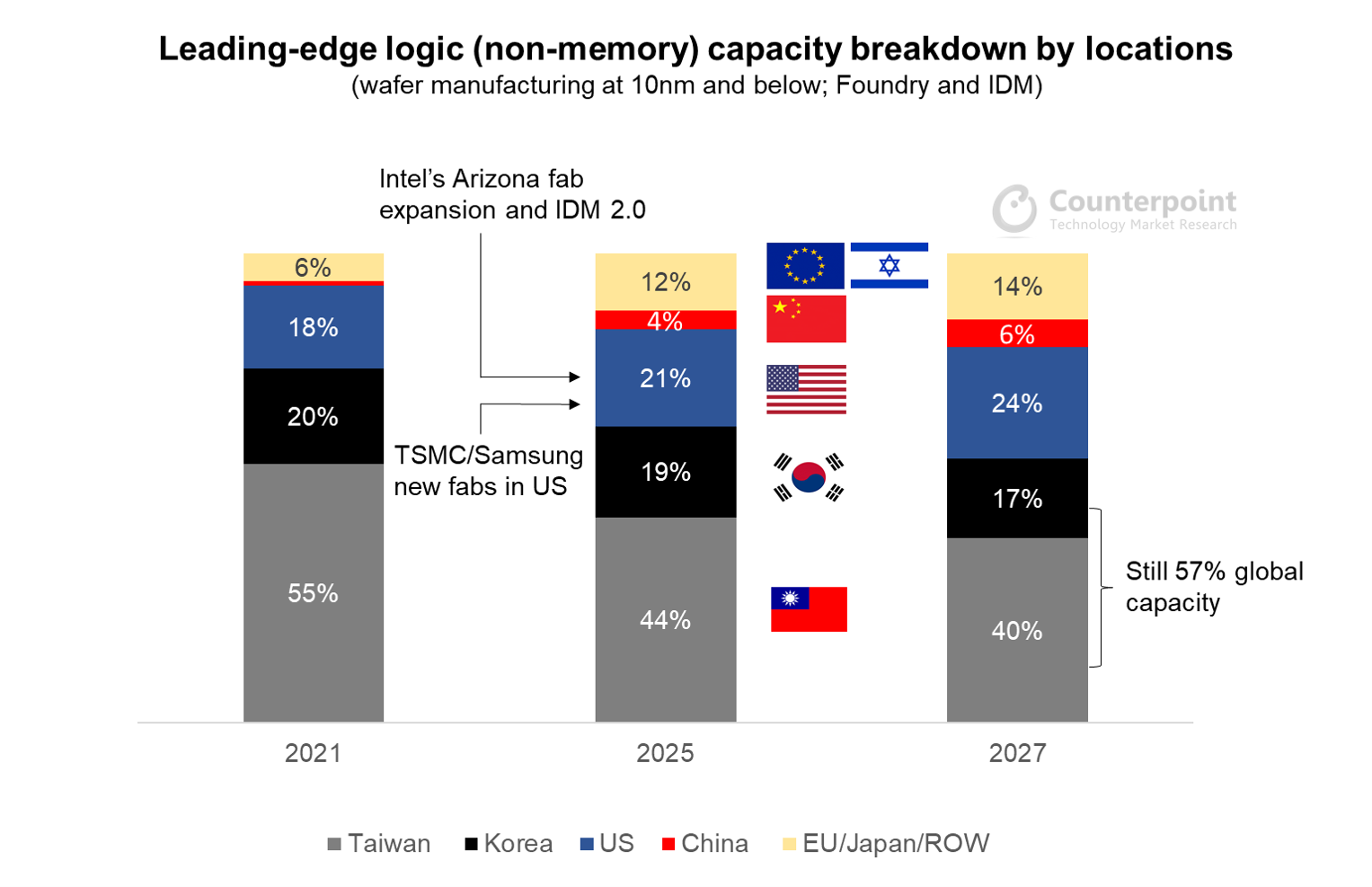

- 预计到2020年,美国的产能份额将从18%提高到24%1到2027年,而台湾的比例为40%,由美国政府根据《美国芯片法案》提供资金支持。

- 从区域角度来看,到2027年,台湾和韩国加起来预计将占全球产能的大部分(57%)。由于在加剧的地缘政治竞争中缺乏制造设备,3-5年后,中国将远远落后于6%。

- 从需求角度来看,2021年每个长/大节点(如14/12nm和7/6nm)的前沿月晶圆消费量约为25万-27万。我们估计,到2025年,在主流5G智能手机和数据中心处理器以及更长的生产周期的推动下,这一数字将增加到30万至32万。尽管有大规模的产能扩张计划,但我们认为三年后不会出现严重的供应过剩风险。

在这篇文章中,我们处理了全球供应链中两个最常被问到的问题IC芯片组短缺过去3-4个月的新产能扩张公告:

- 全球逻辑集成电路晶圆厂的格局在大规模生产后会发生地理位置上的改变吗资本支出行业领袖的加薪计划是否得到实施?

- 在这些新的前沿晶圆厂进入量产后,我们会遇到产能过剩吗?

上述问题可以放在台积电3月份的声明中来看,该声明警告晶圆订单可能会重复预订。牛鞭效应最终可能导致未来几个月需求/供应逆转的拐点。此外,政治不确定性而且气候问题由于全球芯片制造业都集中在台湾,台湾周边的这些工厂增加了全球工业崩溃的风险。

包括台积电(TSMC)、三星(Samsung)和英特尔(Intel)在内的行业领先企业的多数资本支出计划,都是为了在未来几年建设新晶圆厂。尖端节点是他们产能扩张计划的重点,为了达到生产规模,最低投资为150亿至200亿美元。

按地区划分的晶圆厂产能

对位的代工服务数据提供所有区域的当前产能/产量份额。鉴于最近的发展,我们更新了对逻辑(非内存)IC行业的完整分析的预测。到2021年,我们预计55%的10nm以下晶圆产能(包括未来N10、N7、N5和N3/N2的所有当前节点)位于台湾,其次是韩国(20%)和美国(18%)。台积电(TSMC)和三星代工(LSI)分别代表了台湾和韩国的所有生产线,而英特尔是美国两年内扩大其10nm CPU生产线的主要公司。

展望未来,预计到2025年,领先节点的内置晶圆总容量将增加两倍以上,主要是位于台湾(台积电的3/2nm)、韩国和美国的公司,届时英特尔、台积电和(可能)三星将开始在亚利桑那州和德克萨斯州建设新工厂。我们相信在美国芯片法案在美国,本土和外国生产商都将被迫按照生产计划生产,以利用政府的支持。因此,我们预测美国的产能份额将提高到21%,超过韩国,美国的大多数节点将采用5nm工艺,英特尔则采用7nm工艺。我们还注意到,英特尔扩大了在爱尔兰和以色列的海外工厂生产,将帮助EMEA地区提高领先技术的产能份额。然而,我们的预测排除了欧洲引入补贴以吸引新晶圆厂投资的可能性。

根据目前的能见度,预测长期(2027年)的区域转移,台积电可能会在亚利桑那州增加更多阶段,在最初的20Kwpm(晶圆/月)投资后,达到其在台湾的大型晶圆厂规模。在此期间,英特尔可能也会更加认真地对待其在美国的产能。然而,与2021-2025年全球大扩张周期的预测相比,2025-2027年的运力将略有增加,台湾、韩国和美国分别占40%、17%和24%的份额。

根据目前的能见度,预测长期(2027年)的区域转移,台积电可能会在亚利桑那州增加更多阶段,在最初的20Kwpm(晶圆/月)投资后,达到其在台湾的大型晶圆厂规模。在此期间,英特尔可能也会更加认真地对待其在美国的产能。然而,与2021-2025年全球大扩张周期的预测相比,2025-2027年的运力将略有增加,台湾、韩国和美国分别占40%、17%和24%的份额。

相比之下,预计未来3-5年,中国在领先晶圆厂的份额仅为5-6%。我们预计对10nm节点(及以下)设备的进口限制将持续相当长一段时间,迫使中芯国际等国内代工/IDM制造商提高成熟节点的产能。

先进节点晶片供需展望

我们估计,在2021-2027年期间,全球代工厂和idm的领先逻辑(非内存)IC节点(定义为10nm及以下)的平均年晶圆产能将增长21% (CAGR)。

我们的预测表明,在多年之后,产能将大幅增加投资不足这成为了当前IC组件危机的根本原因。我们估计,到2025年,全球将增加7nm产能160Kwpm(晶片/月)和5nm产能100Kwpm。其中包括英特尔(Intel)在其全球晶圆厂扩建的7纳米工艺,以及台积电(TSMC)和三星(Samsung)在美国的新晶圆厂。

我们的预测表明,在多年之后,产能将大幅增加投资不足这成为了当前IC组件危机的根本原因。我们估计,到2025年,全球将增加7nm产能160Kwpm(晶片/月)和5nm产能100Kwpm。其中包括英特尔(Intel)在其全球晶圆厂扩建的7纳米工艺,以及台积电(TSMC)和三星(Samsung)在美国的新晶圆厂。

从需求角度来看,未来几年,数字化转型的大趋势将推动主流5G智能手机、数据中心处理器和自动驾驶(L4/5)的更多新应用。2021年,逻辑IC晶圆厂的16/14nm和7/6nm等各大/长节点代晶圆月总需求预计为25 -27万片。2025年,每个前沿节点的月晶圆需求预计将增加到30 -32万。我们预计,在未来2-3年大规模的新生产线建设之后,到2025年,N5和N7节点的全球晶圆需求和供应将更加平衡。然而,如果全球半导体需求没有严重下降,我们预计不会出现供应过剩的情况。