铸造能力短缺至持续超过1年,而铸造成本增加

- 自H2 2020年以来,半导体供应链一直遭受能力限制,TSMC和Intel都指导了18个月以上的供应紧密度。

- 我们认为,由于多个部门的需求强劲,在200mm和300mm铸造厂的相对成熟节点上的短缺将是显着的。

- 此外,我们预计挥之不去的需求不平衡会继续下去,价格在2022年的另一轮远足中至少达到10-20%。

- 为了解决短缺,TSMC已将其2021 CACEX指南修改为300亿美元,而英特尔将与客户更紧密地合作以寻求解决方案。

自2020年H2 2020年以来,全球半导体供应链由于不同部门的压抑需求而遭受了严重的限制。铸造厂的容量在很大程度上预订了不同的过程节点的利用率。我们的检查表明,与H2 2020相比,某些IC设计公司已经在200mm铸造厂的某些产品类别中经历了30-40%的价格上涨。因此,我们在这里寻找新的常态。

TSMC的$ 100-BN计划扩展计划

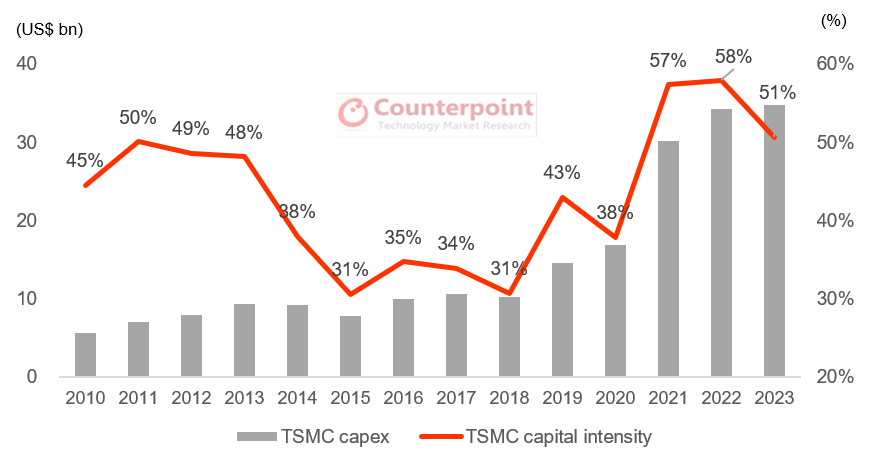

TSMC是全球最大的铸造厂供应商,市场份额约为55%,已将其2021年资本支出指南修改为300亿美元(从2021年1月1月的25-28亿美元指导),其中80%的指南用于高级节点投资(3/5/7 nm),高级包装服务的10%,专业技术的10%。

在第1季度的2021年收入电话会议上,TSMC还重申了其2021 - 2023年的1000亿美元资本支出计划,主要得到客户有前途的外观和承诺的支持,这可以转化为2020年至2025年期间的10-15%CAGR。

图表1:TSMC的资本支出和资本强度

但是,TSMC和Intel都强调,总体半导体需求不匹配将持续到2022年底,并将容量扩展无法跟上飙升的需求,尤其是在某些成熟的过程节点下。通常,半导体行业正在经历重大的结构需求转变。因此,铸造厂和客户都在同一页面上保持较高的库存水平来处理不确定性。

减速能力扩张和需求集会推高铸造成本

最近,一些铸造公司宣布了产能扩张计划。其中包括TSMC在Nanjing的28 nm工厂,UMC位于台湾南部的28 nm以及Vanguard在Hsinchu中收购了另一个200mm Fab。在少数供应商的推广扩展的支持下,我们预计很快就会在相对成熟的节点上创造出重大的额外能力。

在过去的几年中,从200mm到300mm的迁移太慢,无法消除成熟节点的供应限制风险。现在,铸造厂得到了200mm设备供应商的支持。因此,由于能力无法履行增量订单并在短期内弹出需求,价格上涨将出现。我们甚至还目睹了特定流程节点的30-40%的价格上涨,除了设计房屋的总费用通常为10%以上。

不幸的是,价格上涨不会在2021年停止。为了确保2022年的能力,设计公司正在与铸造厂进行谈判。我们预见到这里至少提高10-20%的成本。

英特尔预见到最佳需求的最佳日子

英特尔还分享了强劲的前景,看到了它的最佳日子。押注对计算的巨大需求,其强度IDM 2.0策略以及正在进行的技术投资,英特尔希望恢复其在半导体行业中的领先地位。该公司还宣布了2021年的200亿美元资本支出计划,同比增长35-40%,并支付了亚利桑那州的两家工厂的支出(总计200亿美元)。

5G手机,HPC和汽车驱动铸造厂的容量扩展

就销售增长驱动力而言,我们认为智能手机将在至少三年内继续发挥重要作用5G智能手机替换周期。然而,近年来,智能手机的运输增长已下降,不再足以证明铸造厂供应商的积极性资本支出计划和强劲的销售增长前景。

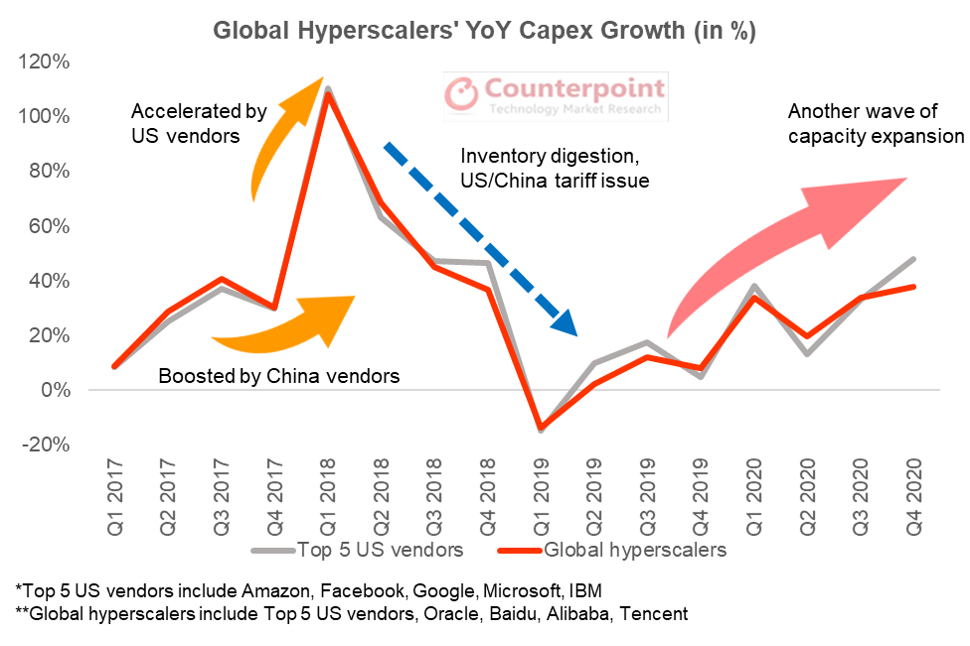

我们认为,高性能计算(HPC)将在几年内前进并消耗许多新的能力,主要是由新兴的AI应用程序,连接的设备,虚拟现实/增强现实和智能制造驱动的。这些细分市场在通信基础架构和云数据中心都需要前所未有的计算能力。英特尔说,几乎每个应用程序现在都注入了人工智能和机器学习。全球高度数据中心供应商和云解决方案提供商已将大量资源用于容量扩展。我们认为,这种趋势将继续增强计算能力,以支持HPC需求的急剧增长。

图2:Hyperscale供应商的资本支出支持全球计算能力

在其他部门中,与汽车有关的类别(电动汽车,自动驾驶,充电设备)预计将逐渐成为每辆车的半导体巨头,每辆车的半含量和V2X(车辆到所有)生态系统。TSMC已经将汽车市场标记为在接下来的几年中的头等大事,尽管它仅占其在2021年第一季度总收入的4%(占智能手机的45%,而HPC的35%)。

结论:

2021年的铸造成本大大降低了,而2022年的另一个价格已经临近。设计公司正在与芯片制造商谈判铸造成本和能力配额。我们预计需求不平衡会持续一年,并在2022年的另一轮价格上涨至少10-20%。