联发科天气的宏观经济逆风收入同比增长9%

2022年11月4日

|在博客

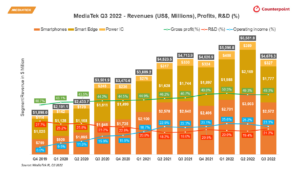

联发科该公司营收环比下降8.7%,但同比增长8.5%,至新台币1,421亿元。以美元计算,由于外汇疲软,收入相对持平。全球宏观不利因素,库存调整缓慢中国市场T和疲软的消费需求导致了收入的下降和疲软的前景。季度环比下降8%智能手机该部门贡献了联发科2022年第三季度总收入的55%(新台币78.2元)。智能手机市场需求受到客户库存调整的影响,尤其是5G中档soc。的需求LTE soc季度环比表现强劲。

- 该公司已经扩大了产品组合旗舰和中端市场Dimensity 9000+和尺寸1050分别。目前,高端游戏智能手机已经开始采用高端SoC。此外,联发科将于2022年第四季度推出下一代旗舰SoC。这将增加其高端业务的收入。

- 智能边缘业务在第三季度为公司贡献了38%的收入,由于电信运营商削减订单,季度环比下降了9%,对公司的业绩产生了负面影响无线网络还有有线业务。此外,消费者市场的疲软也影响了平板电脑、Chromebook和显示器业务。

- 功率IC部门占联发科2022年第三季度收入的7%,由于智能手机和个人电脑等消费设备对功率IC的需求疲软,该部门季度环比下降17%。但在2022年第三季度,汽车和工业应用对功率ic的需求仍然强劲。

- 联发科指导2022年第四季度营收为1080亿至1194亿新台币(34亿至38亿美元),环比下降16%-24%,同比下降7%-16%。毛利率预计约为48.5%,营业费用率预计为31%。2022年第四季度,LTE soc将比5G soc下降得更严重。Wi-Fi、宽带和路由器也将受到影响,因为一些Wi-Fi运营商将放慢第四季度的买入速度。该公司还预计2023年第一季度的收入将连续增长。

- 与上一季度相比,2022年第三季度的库存水平有所下降。4G和5克美国SoC库存将在2022年第四季度下降。库存调整将在2023年上半年正常化。

- Counterpoint Research的数据显示智能手机AP/SoC出货跟踪器在2022年第三季度,联发科以36.5%的份额主导智能手机AP/SoC市场Qualcomm.联发科的发货量下降,原因是来自中国主要oem的订单减少。联发科对中端和低端智能手机市场的依赖相对较大,这可能更容易受到当前宏观经济形势以及渠道库存过剩的影响,这将导致第四季度业绩疲软。

总体而言,联发科对2022年第四季度疲软的市场前景与代工和IC封装制造商日益谨慎的观点相呼应,这些制造商预计2023年初智能手机IC订单将放缓。我们预计2023年将面临挑战,库存调整将持续到2023年上半年,并在2023年底降至正常水平(80-90天)。在宏观经济不确定性和中国市场疲软导致库存调整后,2023年的需求前景看起来也具有挑战性。从技术迁移的角度来看,5G soc将成为该公司的增长机会。在全球市场充满不确定性之际,联发科将专注于维持毛利率,遵循价格纪律半导体行业.