代工节点迁移塑造智能手机SoC零和游戏

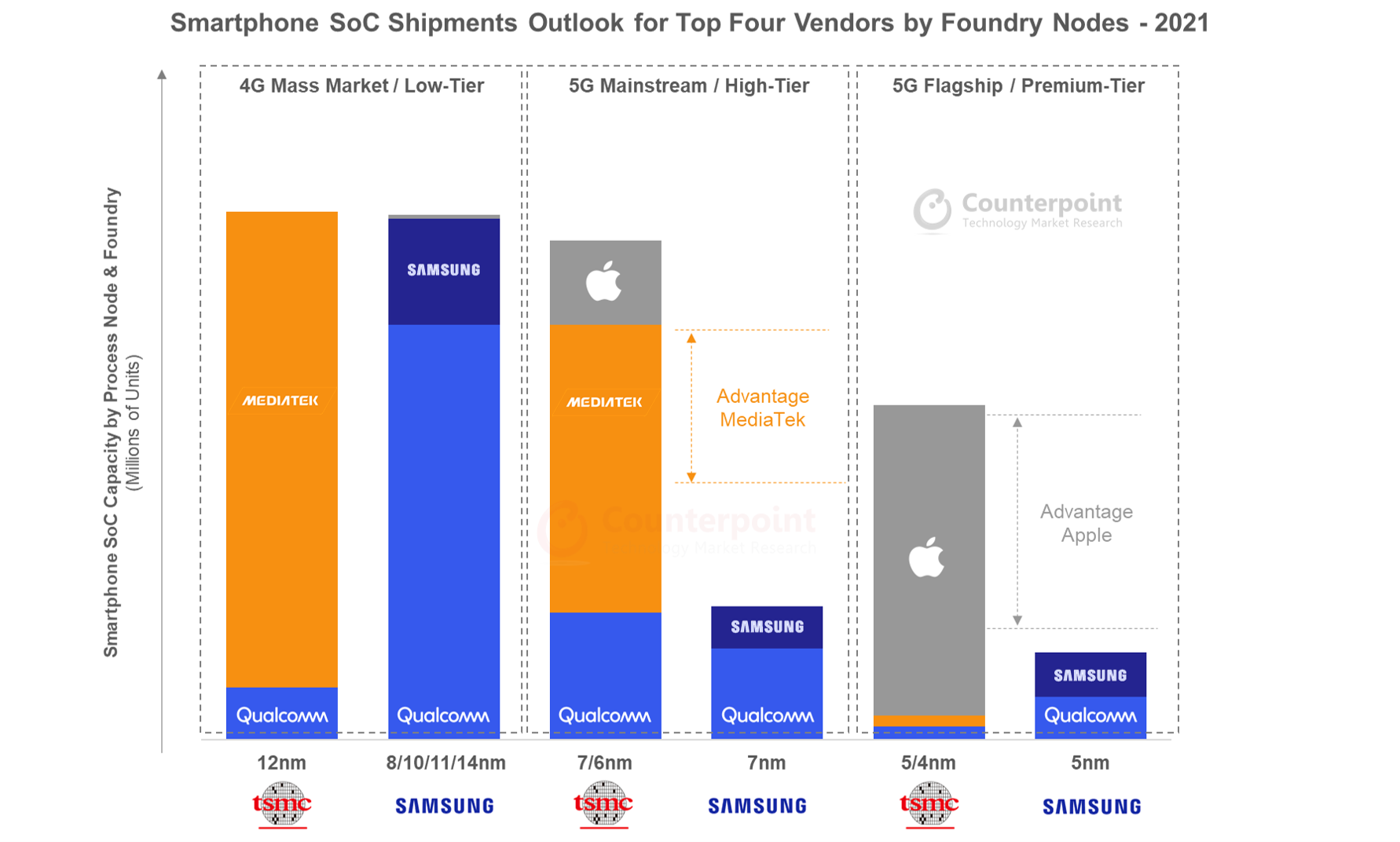

- 联发科从台积电6/7nm工艺中获得足够的产能支持,归因于其2021年的市场份额增长。其下一代旗舰5G soc将于2022年上半年在台积电的4/5nm下进入高端商用市场。

- 我们预计在产能扩张和良率提高后,2022年AP/SoC的代工供应不会成为主要问题。5G AP/ soc的竞争将进一步加剧,因为高通似乎更积极地争取晶圆订单,以保持其领先地位。

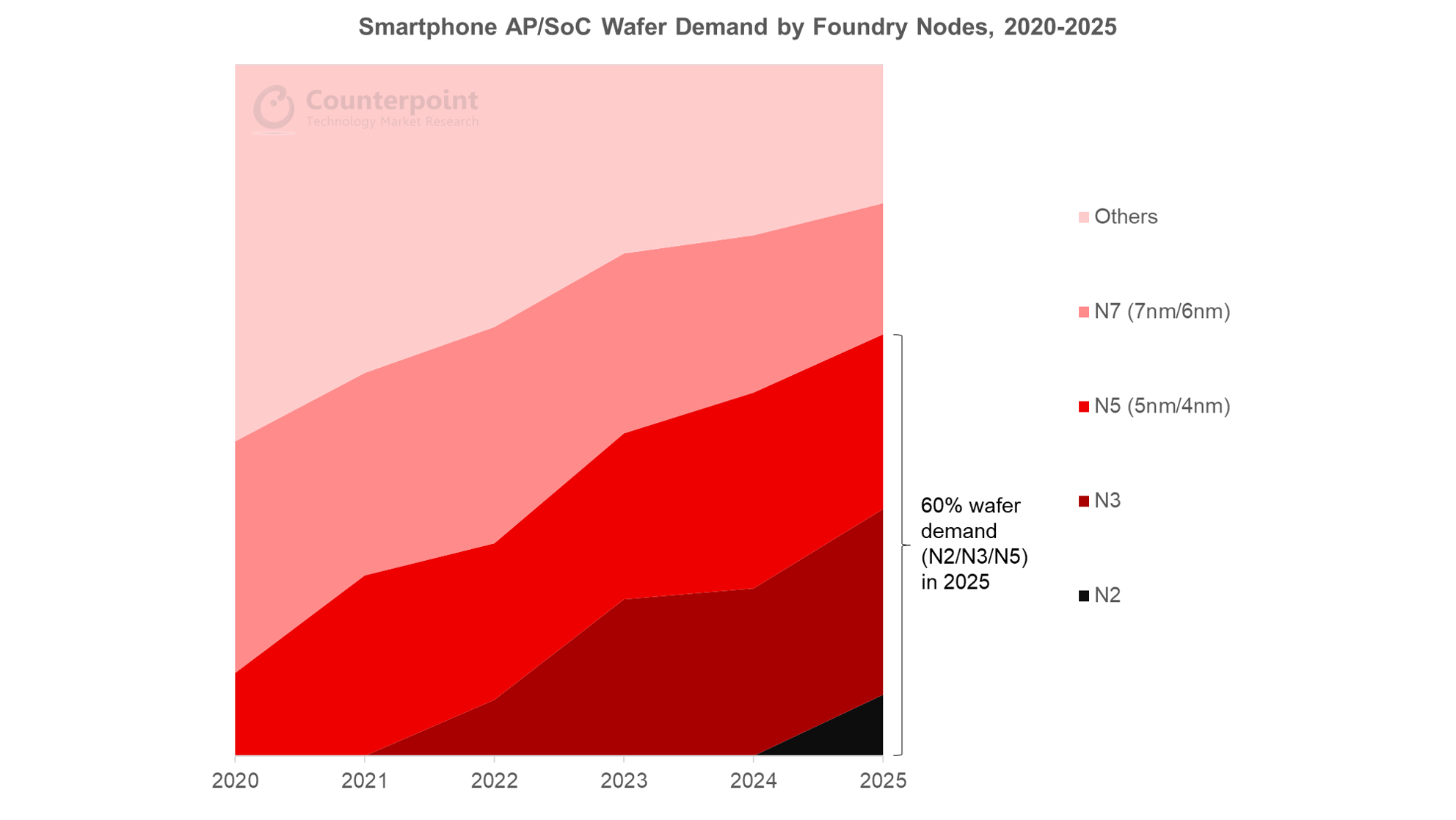

- 到2025年,全球60%的智能手机AP/ soc将采用5nm及以下的代工厂节点,这是台积电和三星代工厂产能扩张的主要推动力之一。

新德里、香港、首尔、伦敦、北京、圣地亚哥、布宜诺斯艾利斯——2021年5月12日

全球代工战略和芯片组供需动态正在塑造智能手机SoC的竞争格局。根据我们的最新的研究由于市场动态的变化,联发科有望在2021年主导整个智能手机芯片组市场,而高通预计将在快速增长的5G智能手机芯片组市场占据同样的地位。竞争从未如此激烈,联发科缩小了与高通的差距。

联发科和高通是零和游戏

谈到先进工艺节点对未来5G智能手机增长的重要性,研究分析师Parv Sharma说对于主流5G智能手机,6nm和7nm是主要的代工节点,为AP/SoC供应商提供最佳的性能和价格,希望在2021年实现出货量增长一倍以上。自去年以来,联发科已成功获得台积电的Dimensity 5G芯片组产能,这是自2019年以来的一个转机。这有助于联发科积极瞄准250美元以下(中端)的大批量5G智能手机市场。例如,我们认为联发科对OVX (OPPO, vivo和小米)的分配正在上升,从2020年的20-30%水平上升到2021年的40%以上,再加上这些高增长oem及其5G投资组合雄心的更好的供应前景。另一方面,高通芯片组在2021年上半年受到限制,联发科直接受益,因为这已经成为一场零和游戏。”

Sharma补充说:“高通在2021年上半年在三星5nm和其他支持外围ic的生产上受到了限制。然而,我们对供应链的调查显示,高通将在2021年下半年迎头赶上,从台积电和其他代工厂获得更多产能,以在未来几个月改善三星的供应和产量。这将使这家总部位于圣地亚哥的供应商能够凭借其骁龙4、6和7系列芯片组瞄准主流5G市场,主要是在中国和其他地方。5nm是最先进的节点,2021年将主要用于5G高端/旗舰机型。所有人都在关注高通是否会在2022年实现代工战略多元化,并从苹果手中夺走一些产能份额领导其高需求的A和M系列芯片的先进节点容量份额”。

这将有助于扩大高通在价值/收入方面的领先优势,高通将受益于更好的产品组合,其更高asp的骁龙7和8系列芯片组的需求将增加。高通的系统级集成产品扩大了整体半导体的机会从SoC到RFFE。从SoC到连接性(如毫米波),高通在高端产品方面领先几代人。

展望2022年,我们对技术趋势的初步想法指向高通和联发科更多的4nm/5nm设计的迁移。在评论这项研究时,研究主任戴尔·盖“联发科的下一代旗舰5G SoC型号(仍属于Dimensity系列)将以超过500美元的终端设备价格进入SAM(服务可用市场),成为该公司在智能手机芯片组领域的里程碑。这个商业市场一直被高通基于领先代工技术的旗舰机型所主导。”

Gai指出:“联发科可能会在2021年下半年推出新的Dimensity系列,包括5nm/6nm芯片组,然后在2022年上半年推出新的4nm/5nm芯片组,甚至在2022年下半年停产3nm芯片组。这些新产品将为联发科带来一些有意义的技术突破,瞄准中国高端市场,大部分批发价格在400美元至700美元之间。预计高通将在2022年继续为三星的新旗舰机型生产4nm工艺,尽管多元化将是前进的关键。苹果似乎再次成为领导者,在2022年下半年将在台积电迁移到3nm。与2021年相比,2022年AP/SoC的产能限制可能不是主要问题,因为台积电和三星代工的5nm有效产能预计将在今年增加。”

智能手机SoC迁移路线图

我们的晶圆代工到智慧型手机AP/SoC研究不仅采用自下而上的方法来分析近期需求,而且还预测了长期趋势,以确定晶圆代工是否可以在领先节点提供足够的产能。

在谈到代工节点迁移的前景时,Gai表示:“我们估计,到2025年,60%的智能手机AP/ soc将在最先进的代工节点上制造,包括N5、N3甚至N2。更大的平均晶片尺寸、不断增加的EUV层带来的更低的吞吐量,以及3nm以上更高的产出率不确定性,可能会促使代工厂生产更多的晶圆,以处理智能手机soc的尖端技术节点。N5节点在N7和N10/12的基础上带来了显著的PPA(功率、性能和面积)增强,将成为未来两年大多数基于android的5G SoC迁移的代工路线图中的一个长节点。N5的总晶圆消耗(包括4nm和5nm)将占2023-2024年代工行业内置N5总容量的约25-30%(不包括英特尔代工服务)。”

Gai补充说:“监控这一前景对于SoC供应商、智能手机oem和其他上下游厂商来说至关重要,他们可以根据预测的可用代工厂产能来规划和调整中长期路线图。”

对于我们对铸造厂到芯片组到设备的全面研究,请随时在下面的联系方式与我们联系。

背景:

Counterpoint Technology Market Research是一家专注于TMT(技术、媒体和电信)行业产品的全球研究公司。它为主要的技术和金融公司提供月度报告、定制项目以及对移动和技术市场的详细分析。其主要分析师都是高科技行业经验丰富的专家。

分析师联系人:

戴尔丐帮![]()

尼尔·沙阿![]()

Parv沙玛![]()

遵循对位研究

出版社(在)www.arena-ruc.com

![]()