传感、电源解决方案推动onsemi在2022年实现创纪录的收入

- 创造了83亿美元的收入记录在2022年。

- 汽车和工业终端市场收入同比增长38%。

- 到2023年,碳化硅的收入将超过10亿美元。

- 退出小规模晶圆厂并转向300mm产能将在前端成本方面提供显著的成本优势,并加速晶圆厂整合。

美国半导体供应商onsemi公布了强劲的2022年收益,在长期大趋势的推动下,收入同比增长24%,达到创纪录的83亿美元电动汽车先进驾驶辅助系统(ADAS)、替代能源和工业自动化。

随着碳化硅解决方案的牵引力越来越大电气化和ADAS随着长期供应协议的增加,以及采用fab-l制造战略,onsemi已经做好了实现长期收入增长的准备。

2022年了

- 实现创纪录的83亿美元营收,同比增长24%,主要受汽车和工业业务强劲增长的推动。

- 减少价格与价值的差异,退出不稳定和竞争激烈的业务,以及将投资组合转向高利润产品,帮助onsemi实现了强劲的盈利。

- 来自汽车和工业终端市场的收入同比增长38%,至40亿美元,占总收入的68%。

- 智能传感部门的收入同比增长42%,达到12.8亿美元,这得益于向更高asp的高分辨率传感器的过渡。

- 非公认会计准则毛利率为49.2%,同比增长880个基点。扩张是由制造效率、有利的组合和定价以及将产能重新分配给战略和高利润产品驱动的。

- 2022年碳化硅(SiC)出货量的收入超过2亿美元。

- 通过ltsa从SiC解决方案承诺的收入增加到45亿美元。

- 截至2022年,整个投资组合的长期投资债券总额为166亿美元。

- 新产品销售收入同比增长34%。

- 设计奖项同比增长38%。

资料来源:onsemi Earnings, Counterpoint Research

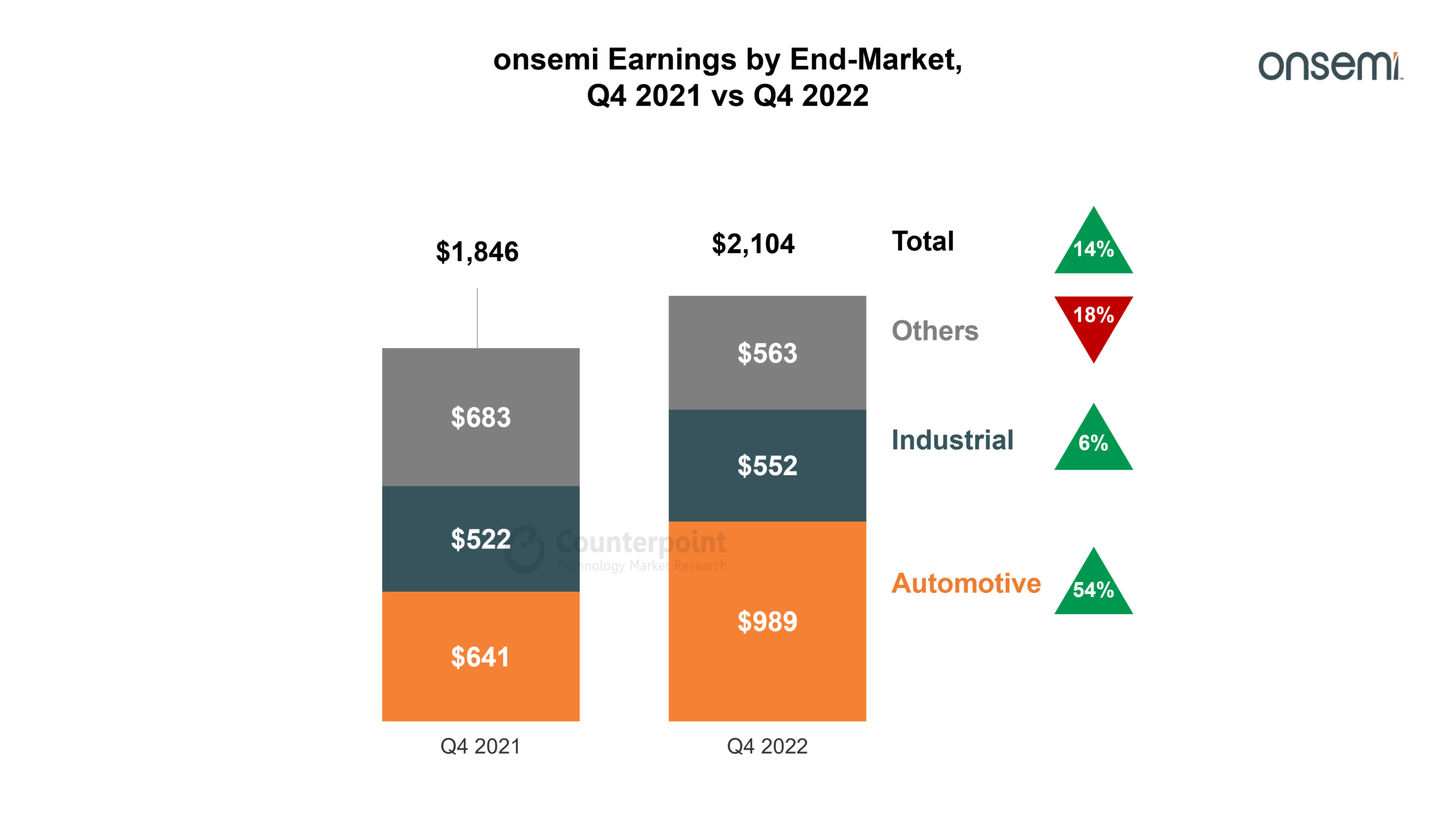

第四季度了

- 总收入同比增长14%,达到21亿美元,其中汽车业务收入达到创纪录的9.89亿美元。

- 汽车业务同比增长54%,占总收入的47%,而去年同期为35%。

- 由于对能源基础设施和医疗应用的强劲需求,工业业务占总收入的26%,同比增长6%,这被部分工业业务的疲软所抵消。

- 非公认会计准则毛利率为48.4%,同比增长320个基点。

- 第四季度来自智能电源和智能传感的收入占总收入的69%。

- 电力解决方案集团的收入同比增长10%,达到10亿美元。

- Advanced Solutions Group报告收入为7.01亿美元,同比增长8%。

- 智能传感集团的收入达到创纪录的3.54亿美元,同比增长44%。

资料来源:onsemi Earnings, Counterpoint Research

2022年的发展

- 被公认为大众汽车集团SiC模块的战略企业供应商,为其整个下一代电动汽车车队提供完整的牵引逆变器解决方案。

- 将与特斯拉的合作关系从SiC和图像传感器扩展到众多电源和模拟解决方案。

- 与捷豹路虎签署了为期7年的长期供应协议,在捷豹路虎下一代平台以及车载充电器和其他xEV应用的其他解决方案中采用onsemi的SiC。

- 现代汽车集团在高性能电动汽车上选择了onsemi的“EliteSiC”系列SiC电源模块。

- 梅赛德斯-奔驰在牵引逆变器上采用了onsemi的SiC技术。

- 与Ampt合作,为大型太阳能和储能系统提供世界一流的直流优化器公司,提供EliteSiC关键电源开关解决方案。

- 与全球汽车创新企业蔚来汽车合作,为下一代电动汽车提供碳化硅牵引动力模块。

- 凭借广泛的SiC和硅功率模块产品组合,昂赛米与全球十大太阳能逆变器制造商签订了长期合作协议。

这些合作和胜利将有助于加速SiC技术的商业化,将配备先进半导体材料的电动汽车推向市场,并利用onsemi广泛的电源解决方案组合。

这些合作和胜利将有助于加速SiC技术的商业化,将配备先进半导体材料的电动汽车推向市场,并利用onsemi广泛的电源解决方案组合。

Onsemi专注于汽车和工业领域的高增长大趋势,其智能电源和传感产品组合能力将有助于进一步扩大其在这些技术中的领导地位,并随着时间的推移获得大量的市场份额。

制造策略

剥离4个晶圆厂,并于2022年完成收购300mm晶圆厂,以改善长期成本结构。

剥离晶圆制造基地,作为fab-l制造战略的一部分

- 完成了将位于比利时Oudenaarde的150mm晶圆制造工厂出售给比利时半导体公司BelGaN Group BV的交易。

- 宣布完成向ATREG公司出售位于爱达荷州Pocatello的200mm半导体工厂。

- 与Diodes Incorporated达成最终协议,剥离其位于缅因州南波特兰的200毫米晶圆厂。

- 完成出售位于日本新潟的150毫米工厂

随着onsemi将生产转移到其他晶圆厂,这些资产剥离的全部效益将在未来几年内实现,进一步支持长期毛利率扩张计划。

此次销售将进一步使onsemi能够投资于差异化技术和战略增长领域的研发和内部产能扩张。

扩张战略

扩大其在新罕布什尔州哈德逊的碳化硅生产设施

- 该工厂预计将提高碳化硅孔的生产能力,并确保关键部件的供应。

扩大其在捷克共和国的碳化硅工厂

- 该工厂将在未来两年内提高其SiC晶圆生产能力,使onsemi能够为客户提供关键的供应保证,以满足对基于SiC的解决方案快速增长的需求。

此次扩张将充分利用对SiC晶圆制造和制造供应链的完全控制,并使onsemi朝着SiC领导地位迈进。

这些撤资和扩张将帮助onsemi通过专注于高度差异化的产品来获取价值,从而实现颠覆性创新,优化制造足迹和利用专业知识。

商业前景

- 第一季度营收将在18.7亿美元至19.7亿美元之间,并将继续保持强劲势头汽车在工业终端市场疲软的背景下。

- 毛利率将下降200至300个基点,原因是工厂利用率下降,以及爬坡、碳化硅和最近收购的East Fish Kill工厂的稀释影响。

- 到2023年,碳化硅的收入将超过10亿美元,这突显了onsemi在碳化硅领域的领先地位。

结论

凭借对供应链的端到端控制,研发和SiC资本支出投资以及强大的客户渠道,onsemi应该会在未来几年成长为汽车半导体市场的前三名。由于即将推出的精选电动汽车平台和先进安全应用的onsemi内容的增加,增加了对Tier 1参与的关注,这将有助于长期收入增长。onsemi专注于其智能电源和传感产品组合以及端到端SiC功能,将有助于在汽车和工业市场增长最快的细分市场中占据重要的市场份额。

相关链接

- 全球乘用车车型销售跟踪:2018年第一季度- 2022年第三季度

- 美国自动驾驶汽车追踪器Q2 2022

- CES 2023十大物联网公告

- CES 2023:关于汽车、电气化和可持续发展

- 到2022年上半年,美国ADAS渗透率将超过70%,二级市场份额将达到46.5%

- CES 2023十大汽车产品公告

- HERE保持位置平台领导地位;TomTom超越谷歌获得第二名;Mapbox移动到第四

- 全球汽车ADAS/AD传感器预测(2021-2030F

- 信息图:2022年第三季度半导体行业排名前7位

- 2019 - 2030年全球蜂窝物联网模块预测

- 全球蜂窝物联网模块和芯片组跟踪应用2019年第一季度至2022年第三季度

- GlobalFoundries报告2022年第三季度业绩强劲;家庭、工业物联网将成为2022年增长最快的终端市场

- 全球汽车半导体自动化程度预测(2021-2030F