即将在泰国市场竞争中权衡电信双重垄断?

由于公司已获得各自董事会的批准,泰国DTAC与True Corp之间的合并已正常。这将继续由订户创建该国最大的移动运营商。合并现在正在等待监管部门的批准。

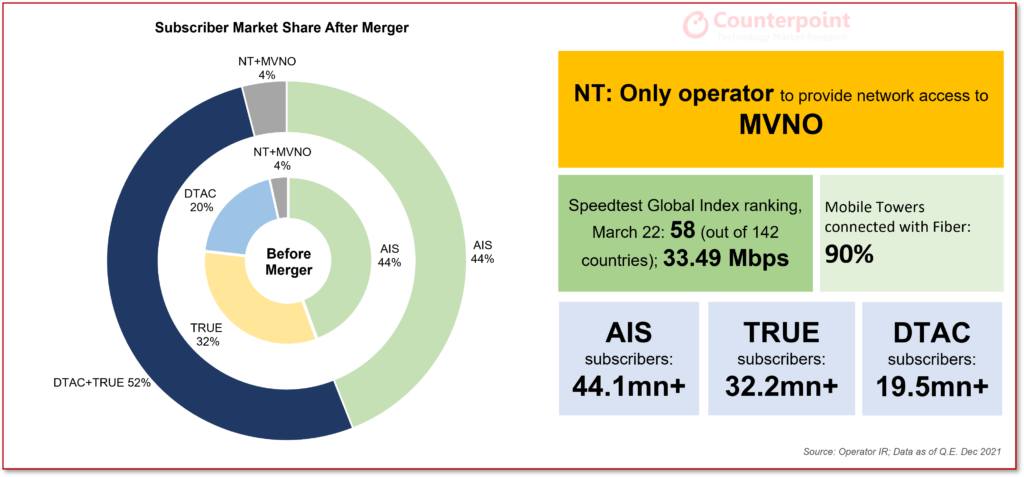

目前,市场上有三个大型参与者 - AIS,Truemove和DTAC。第四家运营商国家电信(NT)于2021年1月成立,此前两家国有电信运营商(CAT和TOT)合并,没有任何重大市场份额。可以说,第二轮合并已经开始了。如果监管机构清除了DTAC-True合并,它将缩小泰国的移动景观为双重垄断,而新合并的实体控制着超过50%的市场。

泰国的电信景观

合并将在电信生态系统上发送涟漪,网络将以一种或另一种方式受到影响。其中一些含义如下:

规模的优势

合并的主要目标是扩展业务规模,以提高投资和成本效率,尤其是在5G方面。True的高债务水平和DTAC有限的5G服务产品使两者在没有任何立即回报的情况下进行技术进步而具有挑战性。合并将通过更高的市场份额来加强新实体的地位,提高其吸收成本的能力,并通过合并资源建立更强大的5G基础设施。反过来,这将提高其有效参加比赛的能力。

另一方面,AIS提高了加速增长和支持网络扩展所需的规模,财务实力和能力。拥有超过4400万订户的竞争对手领先于竞争对手,并从规模经济中获得了收益,以实现投资回报率。

频谱投资组合的扩展

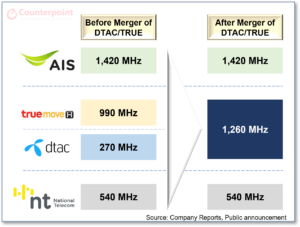

在激烈的竞争,缺乏5G服务和由于频谱较低的情况下,DTAC一直在失去订户。合并将导致真正将其990MHz与DTAC的270MHz相结合,从而导致巨大的频谱可用性为1,260MHz与新实体。这是一个很大的价值增加,因为大型范围持有是推出新服务并随着需求不断增长的能力提高容量的关键。

合并之前和之后的操作员频谱投资组合

技术驱动的增长机会

新实体正在寻求为数字生态系统的扩散筹集100-2亿美元的风险投资。新技术和服务出现的竞赛可能会从这次合并中推动。运营商将以AI,Cloud Technology,Connected设备,行业4.0等,以5G领导和捕获企业机会。

巩固波

可以将该方案与APAC其他各个市场的合并进行比较。更高的5G投资要求和激烈的竞争是该地区几个市场拥有三个或两个主要运营商的主要原因。例如:

- 印度尼西亚:Indosat Oordeoo和CK Hutchison在2022年1月完成了合并,现在最大的三名球员控制了90%以上的市场份额。

- 马来西亚:该国有三个主要运营商。Axiata和Telenor正在进行高级讨论,以结合其马来西亚运营,即Celcom和Digi。合并的实体将是最大的移动运营商,拥有超过44%的订户市场份额。

- 印度: 这印度电信市场从2012年的15名运营商的峰值到3个,在过去几年中,有一个值得注意的存在。但是,由于Airtel和Jio在市场领先,而沃达丰的想法由于投资不足和订户的高搅动率而流血,因此市场几乎是双向垄断。如果市场缩小到两个主要参与者,这可能不会令人震惊。

相反,菲律宾不得不从双头垄断转移到急需的比赛。监管机构将Dito Telecommunity的操作员许可授予该国的第三家运营商,因为它有必要改善服务提供并降低价格。Dito于2021年3月推出了移动服务。另一位现在电信的参赛者于2020年9月获得了许可证,但尚未推出商业服务。

前进

泰国拥有高度发达的移动市场,其4G订户基础的强劲增长。尽管移动连通性是稳定的,但其质量具有进一步增强的能力。根据Ookla的速度测试全球指数,泰国排名58Th(在142个国家 /地区中)2022年3月的移动下载速度中位33.49Mbps。与许多东南亚国家相比,它具有更好的网络性能,但仍落后于文莱(71.38mbps),新加坡(67.99Mbps)和越南(33.90mbps))。现在,它正在航行到5G,市场将由竞争性关税速度越来越快。

这合并处于最后阶段,但由于担心狭窄的竞争环境,它可能会面临监管障碍。新运营商有望利用其合并资源来推动网络性能。其网络的进一步推广以提高质量和速度以及对5G技术的投资将是开发的关键领域。尽管受到认可,但合并的持续时间很长,并且在此过程中的服务质量上的任何不稳定都会对消费者的情绪造成不利影响。反过来,这将对AIS有益,并有可能将LTE升级到5G的订阅者升级。另一个市场含义可能是在竞争减少的情况下,关税和香草服务产品的提高。监管机构从菲律宾的轨迹中获取线索,需要对这次合并做出谨慎的决定,并确保市场不会沿着同一条道路走。