消息传递应用程序如何挑战传统银行并捕获了45%的市场

Kakaobank如何将创新带入银行业,终于

消息传递平台Kakaotalk在今年4月获得了监管机构FSC的许可后,成功进入了韩国的银行业。它被指定为全美仅在线银行之一。这可能是对稳定稳定但缺乏创新的行业的严重破坏。

Kakaobank成立于2016年1月。它是由聊天平台Kakaotalk领导的,Kakaotalk拥有10%的股份,但主要股东是韩国的主要金融集团韩国投资Holdings。它已将自己定位为没有物理分支机构的唯一移动银行。所有活动都发生在该应用程序上,这是其主要消息传递应用程序Kakaotalk的自然扩展。Kakaobank充分利用了与韩国领先的消息平台Kakaotalk相关联的优势,Kakaotalk被韩国5000万用户使用。

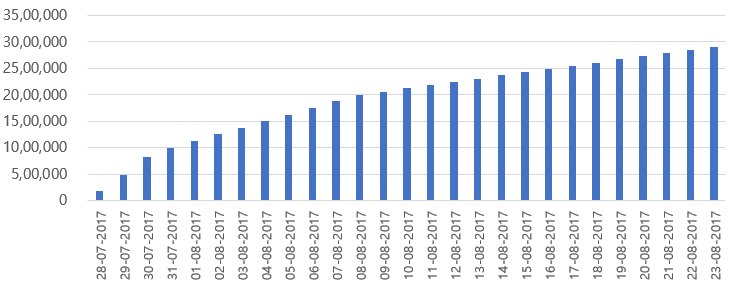

在7月27日开放后仅24小时内ThKakaobank开设了300,000个新帐户(这比2016年其他韩国银行通过在线渠道获得的更多)。整个八月的数字继续增加。我们估计,Kakaobank在8月开设的所有新银行帐户中都获得了近45%的市场份额 - 包括离线和在线。如果我们只计算基于移动的Internet帐户,则几乎是70%的份额。它在八月份延长了12亿美元的信用贷款,这再次占该月期间该国总贷款的40%。

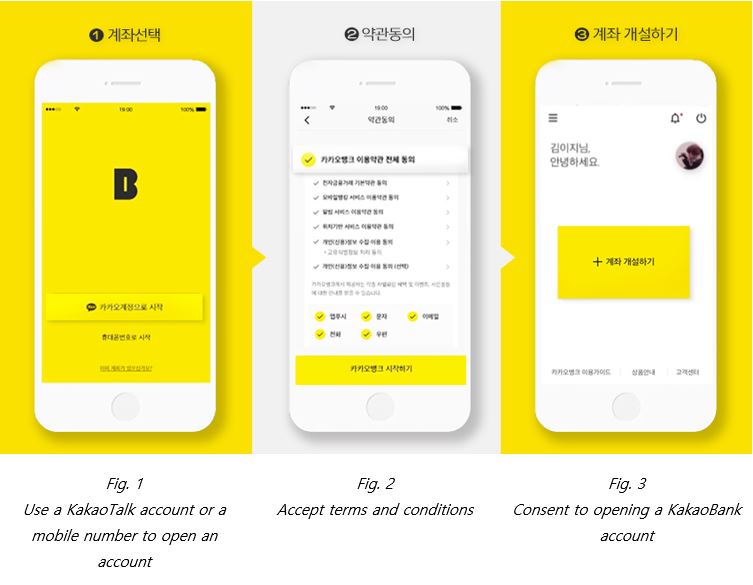

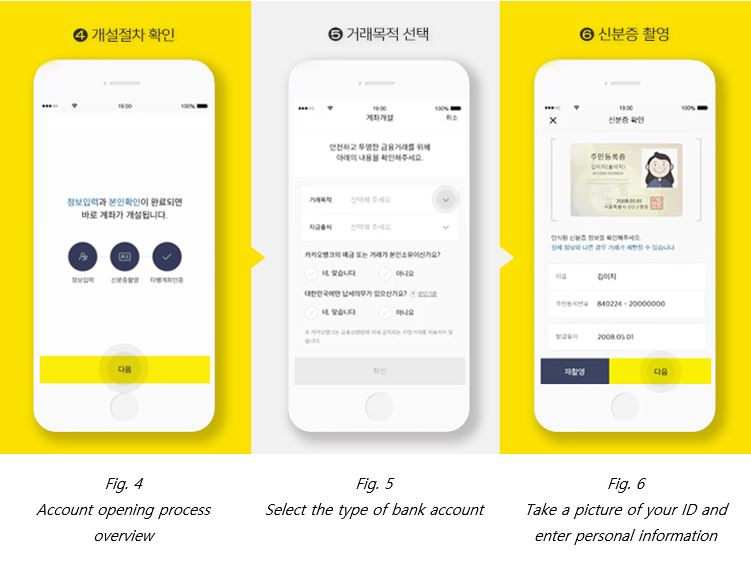

平均开设一个银行帐户仅需5-7分钟,而所需的唯一文件是您的身份证的照片。这是革命性的,因为它节省了访问银行,排队等待然后填写冗长表格的时间和精力。

Kakaobank每日用户增长

开设帐户的便利性并不是唯一的销售因素,Kakaobank还提供了利率低至2.86%的贷款,而传统银行的范围为6-19%。批准过程也与帐户开设一样快速。

第三个因素是海外汇款的低佣金费。提供的利率低至5美元,这又比传统银行低得多,因此很难想到不开设Kakaobank帐户的理由。第四个因素是相对较高的存款率,年龄为1.2%。

使用Kakaobank开设帐户

Kakaobank客户群的质量有一些怀疑论者,但这些数字也看起来很稳固。超过70%的客户还申请了银行支票卡,该卡显示了银行帐户的实际使用率。同样,有88%的贷款申请人具有很高的信用评分,这意味着他们的信用足以满足竞争利率。

Kakaobank的革命可以用两个词“速度”和“便利”来总结。消费者一直在等待创新进入金融领域,而Kakaobank通过通过智能手机提供速度和便利来实现这一目标。Kakaobank利用了其主要的消息传递平台Kakaotalk,该平台降低了营销费用,并通过该品牌的熟悉来带来了安全感。我们预计Kakaobank将于明年进入该国排名前六或七个银行的名单。

尽管最初的成功,Kakaobank仍必须保持警惕,因为即将面临许多挑战。利润丰厚的抵押贷款市场仍然没有受到影响,因为仅移动筛查还不够。此外,现有的客户支持无法跟上不断增长的客户群,因此需要对基础架构进行恒定的投资以随着需求而扩展。

随着Kakaobank的发展水平,监管问题必将出现。政府可能会意识到,需要实施严格的合规措施和筛查过程,因为始终存在身份盗用和欺诈的风险。这种情况可能随着客户群的不断增长而有可能增加。

对于纯粹来自移动设备的新型银行和2.5%的净利息利润率,这是一个不错的开端,这是贷款利息和储蓄之间的差异,对健康的增长看起来有益。自智能手机诞生以来,正在进行一场移动革命,不会有任何行业不受干扰。金融业也不例外。与Kakaobank的成功相反,花旗集团宣布计划今年关闭其在韩国的近70%的分支机构,并且标准包机也正在考虑减少该国25%的分支机构。随着Kakaobank的业务,这种趋势只会加速。韩国只是一个例子,现在可能发生在中国,欧洲,日本以及世界上其他任何地方的数字银行业务率高。韩国被认为是数字银行业务渗透率最高的经济,2014年96%的人口使用在线银行业务,这使其成为创新的成熟。我们认为,金融行业可能已经有了iPhone的时刻,但首先是一个未被注意到的市场。我们将看到更多的互联网初创公司现在进入金融行业,挑战传统的实体银行。