5G基础设施供应商——他们能免受经济衰退的影响吗?

北欧供应商爱立信和诺基亚都有第二季度表现不错。爱立信公布收入增长13.7%,至60亿美元,净利润增长19.2%,至4.51亿美元。诺基亚的收入几乎持平,为61亿美元,增长10.5%,利润飙升31.1%,至4.78亿美元。两家公司都受益于有利的汇率环境,尤其是在它们最大的市场美国。这两家供应商在2022年剩余时间和2023年仍然看好。

地区的趋势

爱立信在所有地区都实现了增长,其中收入最高的市场是北美,增长27.3%,欧洲和拉丁美洲增长9.4%,东南亚、大洋洲和印度增长12.2%。中东和非洲地区也报告了17.1%的强劲增长。诺基亚在多个地区(不包括欧洲和印度)都实现了增长,其中最强劲的市场是北美,增长34.6%,中东和非洲增长22.8%,大中华区增长13.9%。

就营收而言,北美仍是两家厂商的主要市场。与过去几个季度的情况一样,诺基亚在美国的强劲增长受到网络基础设施业务两位数增长的推动,并得益于移动网络业务本季度的恢复增长。

网络基础设施业务继续成为诺基亚的明星业务,整体增长21%,其中固定网络业务增长34%,海底网络业务增长27%。诺基亚报告称,5G和光纤接入普及率的提高导致对回程解决方案的需求不断增加,这推动了其IP路由和城域/骨干网光网络解决方案的销售。尽管诺基亚预计其两位数的增长将在短期内继续,但随着时间的推移,保持这种增长速度将不可避免地变得更加困难。

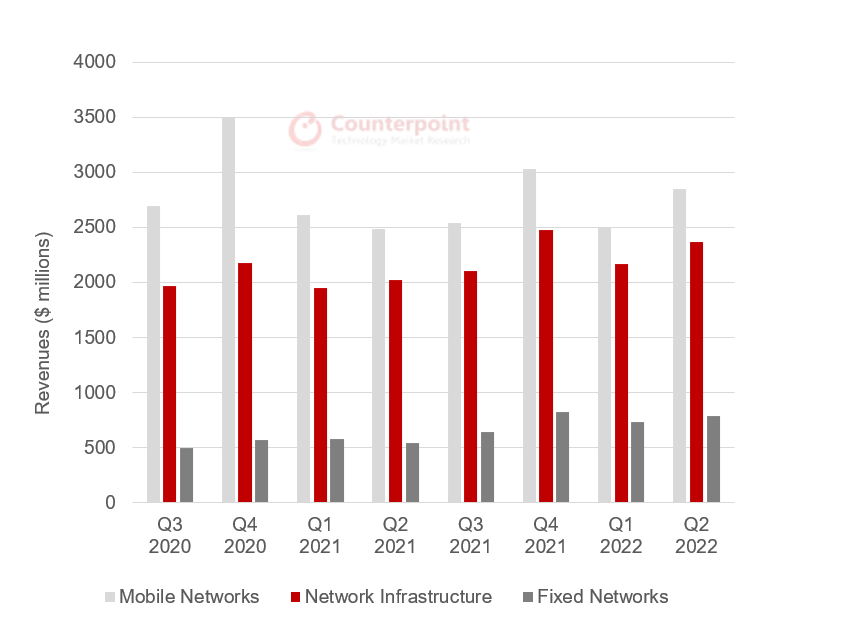

然而,Counterpoint Research预计,受固定网络持续增长的推动,诺基亚的网络基础设施收入将在2023年底之前超过移动网络。事实上,固定网络收入在第二季度末首次与IP路由收入持平,这两项业务目前占网络基础设施总收入的67%。图表1对比了过去两年诺基亚移动网络与网络基础设施的增长情况。

图1:诺基亚:移动网络vs网络基础设施增长

供应链问题

两家供应商都在谨慎地管理自己的供应链,但关注点可能略有不同,爱立信似乎更关心保持营收增长。总的来说,爱立信声称供应链问题到目前为止还没有对收入产生任何影响,由于良好的供应链管理,产品按时按量交付。然而,库存成本的增加显然对其底线产生了影响,削弱了其毛利率并减少了现金流指标。

相比之下,诺基亚似乎更注重管理底线和控制成本。整个2021年,该公司与许多供应商都面临着严峻的供应链限制。然而,供应商最近报告说,这些限制现在更多是针对供应商的,光学元件的短缺是一个特别的问题。面对多变的交货期,诺基亚在第二季度增加了2.4亿美元的库存,并将保持这一库存水平,直到交货期的波动性降低。两家供应商都预计供应链挑战将在2022年底和2023年初开始缓解。

5G前景和阻力

与大多数5G供应商一样,这两家北欧供应商认为,5G资本支出峰值将比前几代更高,持续时间更长,尽管2024年可能会有一些正常化。诺基亚继续在5G连接和光纤部署方面进行大量投资,这是csp及其企业客户的两大优先事项,因为他们需要应对不断增长的数据消耗和提高生产力的需求。到目前为止,诺基亚声称它还没有看到任何重大变化的客户需求和订单摄入量仍然强劲,公司更多的是供应有限而不是需求有限。爱立信还预计整个2022年的需求将持续强劲,并提高了北美的预测收入。

然而,不断恶化的宏观环境可能会在未来几个月抑制客户需求,特别是在新兴市场国家,在这些国家,货币波动可能会影响通常以美元或欧元定价的5G产品的可承受性。此外,供应商还面临其他不利因素,如通货膨胀、更高的研发成本等。然而,Counterpoint Research认为,两家公司的定价权有限,通过提高价格和新产品的节奏,他们应该能够抵消一些通胀压力。例如,提供降低运营成本的新产品——比如更小、更轻、更低功率的收音机——将使csp有理由进行额外的投资。

低5G和光纤渗透率

Counterpoint Research预计,5G市场的长期增长模式将继续下去,因为即使在不断恶化的宏观环境中,csp也需要投资网络以增加带宽并提高生产率。企业数字化的需求在短期内也不太可能减弱。在中国以外,5G和光纤的普及率仍然很低。例如,在北美,中频5G的渗透率不到25%,而在欧洲则不到15%。由于普及率如此之低,csp正在扩大4G网络覆盖范围,使网络密度增加,同时向5G过渡。因此,与许多其他行业不同,即将到来的经济衰退对5G基础设施供应商的影响很可能微乎其微。

*所有收入数据都是按年计算的,即与2021年第二季度相比,是报告的,而不是调整后的固定汇率收入。