移动需求使DRAM收入在2021年第一季度同比增长30%,达到190亿美元

伦敦、香港、波士顿、多伦多、新德里、北京、台北、首尔- 2021年6月25日

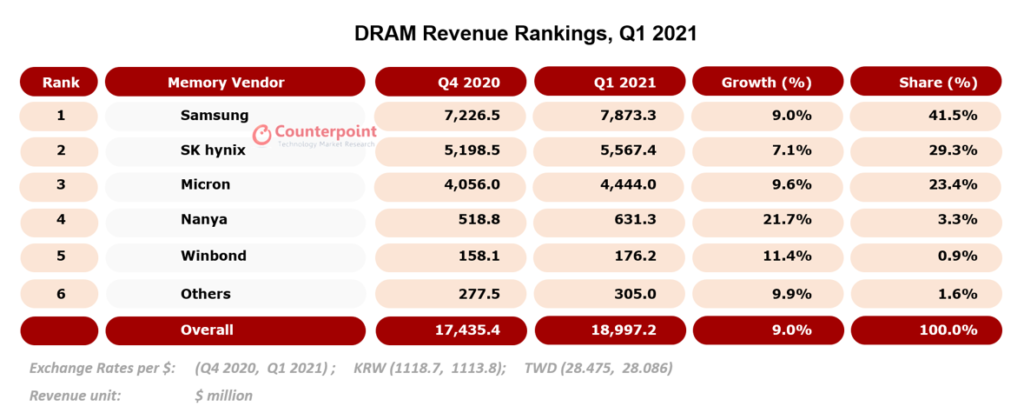

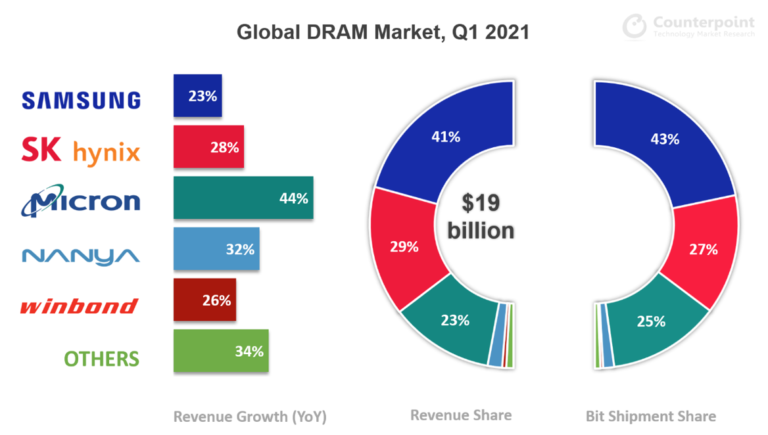

2021年第一季度,全球DRAM营收增至190亿美元,同比增长30%,季度增长9%。远程教育在家工作(WFH)继续推动对智能手机和笔记本电脑DRAM的大量需求,导致比特出货量增长6%,ASP比上一季度增长3%。

副主任王志明中国手机制造商提高了他们的智能手机此举意在从陷入困境的华为手中获得股份。此外,高密度LPDDR4x内存价格在2020年下半年走软,上涨智能手机DRAM内容自2021年起,6GB将成为中高端智能手机的最低标准。因此,智能手机的平均DRAM容量在2021年第一季度达到5.3GB,同比增长约21%,环比增长7%。类似地,服务器经历了需求恢复,采用新的数据中心CPU提高了每台服务器的内容。因此,服务器领域的DRAM需求也有所增加。

根据王在美国,DRAM已经是一个寡头垄断的市场,Herfindahl-Hirschman指数(HHI)为3138。任何企业的大规模产能扩张都将很快扭转市场状况,降低整体盈利能力。因此,今年三家主要生产商都将把大部分资源用于向高级节点迁移,这一过程必然会降低产能。此外,运输和零部件短缺担忧将迫使设备供应商比平时更早下订单。再加上个人电脑(pc)、游戏、服务器等的需求增加,今年DRAM市场有可能出现供不应求的情况。目前智能手机市场正在复苏,但其成本敏感性意味着DRAM价格的上涨可能会抑制智能手机DRAM内容的增长。

竞争格局

竞争格局

DRAM行业由三家主要厂商主导,它们合计占市场比特发货量和收入的95%左右。

三星电子

三星电子以79亿美元的销售额,在2021年第一季度(1 ~ 3月)DRAM市场上独占鳌头。这家韩国半导体巨头继续占据DRAM市场收入的五分之二以上,超过其最接近的竞争对手41%以上。三星DRAM位出货量的增长来自于积极应对(i)与5g相关的智能手机需求激增,(ii)数据中心服务器需求上升,以及(iii)家庭娱乐文化的兴起,增加了电视和机顶盒的内存内容,以支持4K UHD内容和流媒体。

研究助理Siddharth Bhatla说从技术角度来看,1znm或15nm是三星最先进的量产DRAM节点。该公司的计划包括在2021年下半年开始批量生产14纳米节点。三星的目标是在其现有15纳米节点的单层EUV基础上,在14纳米节点上使用多层EUV来区分其DRAM产品。

SK海力士

排名第二的SK海力士在DRAM产业2021年第一季度(1 ~ 3月)的销售额中所占比重超过29%。在此期间,其营收同比增长超过28%,超过美光25%,与行业整体增长一致。此外,该公司的比特出货量季度环比增长4%,这得益于其积极满足移动和PC内存需求的能力。SK海力士的目标是,到今年年底,提高1Z纳米DRAM的产量,完成1α-EUV节点的开发,并开始批量生产。

美光科技

美光在2021年第一季度的DRAM营收同比增长44%,继续成为前两个季度以来三巨头中增长最快的公司。美光是三巨头中最早开始批量生产1α DRAM的公司,占整个行业DRAM销售额的四分之一。然而,美光的1α节点基于DUV,这是一种较老的技术,一旦基于euv的1α dram进入大众市场,可能会面临激烈的成本竞争。

请随时与我们联系出版社(在)www.arena-ruc.com有关我们深入研究和见解的问题,或供新闻界查询。

背景:

Counterpoint Technology Market Research是一家全球研究公司,专门从事TMT(技术、媒体和电信)行业的产品。它为主要技术和金融公司提供月度报告、定制项目和移动和技术市场的详细分析。该公司的主要分析师都是高科技行业的资深专家。

布雷迪王

![]()

哈斯Bhatla

![]()