EUV技术的领导者ASML蚀刻成功的盈利模式

半导体行业收入由于5G、物联网、云计算、高性能计算、汽车芯片和其他领域的需求增加,预计到2030年将达到1万亿美元左右。DUV(深紫外)和EUV(极紫外)光刻系统被广泛用于硅片的模版,因为我们缩小了技术节点。阿斯麦是先进光刻系统和设备的领导者。通过对先进EUV技术的大量投资和基于价值的服务模式,包括生产力和性能升级,阿斯ml有望超过其长期预测。

采用EUV技术后,芯片制造商的扩展成本变得更低,因为这使他们能够跟上摩尔定律。

阿斯麦2021年营收和利润率均创历史新高

阿斯麦报告了强劲的2021年数据,预计将继续支持强劲的溢价估值,因为其:

- 垄断EUV技术。

- 主导地位横跨整个产品线用于较老的光刻系统。

阿斯麦的前景也是如此令人印象深刻的由于积极的全球趋势:

- 2021年半导体销售额将达到创纪录的5500亿美元。

- 资本支出主要晶圆代工厂的拨款超过1,000亿美元。

- 预计锂晶片的增长将快于整体晶圆厂设备的增长。

- 需求超过了产能。

- 增加晶圆加工步骤,以生产多样化和复杂的应用。

- 到2025年部署用于亚3nm工艺的高na EUV系统。

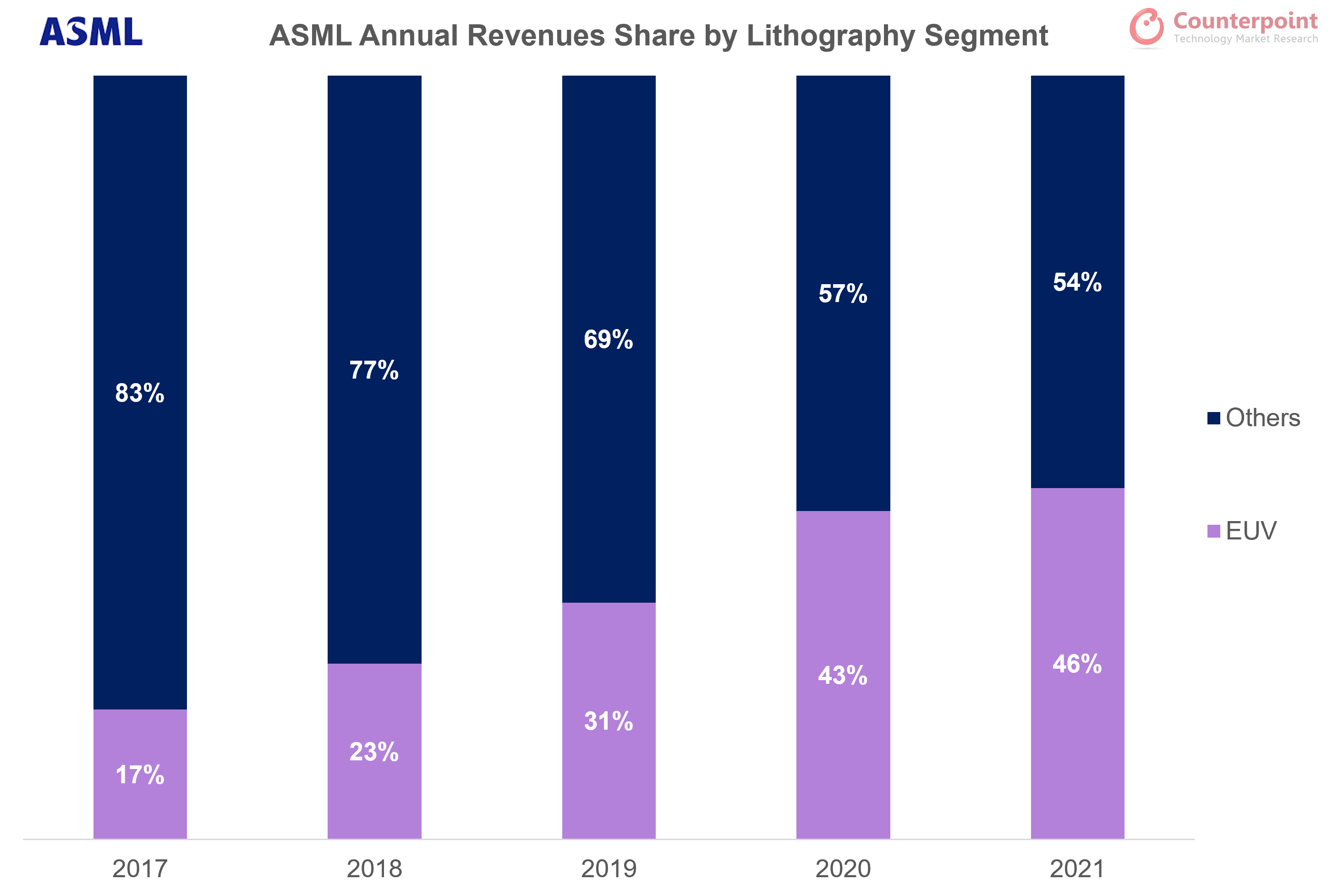

近年来,EUV系统的销售额大幅增长,到2021年,其对系统销售总收入的贡献略低于一半。

阿斯麦EUV投资克服先进节点的挑战

阿斯麦在EUV路线图的下一个重大技术变革——高na系统上投入了大量资金。这些系统目前处于研发阶段,允许生产3nm以下的芯片。各种掩模、设备和光刻胶供应商之间的密切合作将使这些系统在2023年能够快速交付。在本十年的后半段,将这些系统纳入生产将进一步推动收入增长。

然而,在DRAM扩展中实现EUV存在短期挑战:

- 活动区域缩放的大临界尺寸缺陷。

- 孔尺寸敏感和窄的工艺窗口。

- 薄的光刻胶

通过解决这些近期挑战,阿斯麦将能够实现长期增长预期。

铸造厂“在先进技术节点上不断努力提高晶圆产量、减少缺陷和提高良率,将有助于更快地采用EUV技术。

快速出货战略的成功实施可能会超出阿斯麦的临时预算分配,并可能在短期内影响其毛利率和营业收入。但从长远来看,阿斯麦将能够满足其指导方针。

ASML 2021年第四季度的关键性能指标

2021年公司更新:收入同比增长35%,毛利率稳定

- 净销售额增长35%,达到186亿欧元。

- 净利润同比增长64%,至59亿欧元。

- 系统净预订订单为262亿欧元。

- 每股收益同比增长69%,至14.36欧元。

- 毛利率达到创纪录的52.7%。

- 系统净销售额为136亿欧元,而2020年为103亿欧元。

细分:网络系统销售-台湾、逻辑仍是最大市场、细分市场

- 按地区划分:台湾44%,韩国35%,中国16%,美国5%,日本1%

- 最终用途:逻辑70%和内存30%

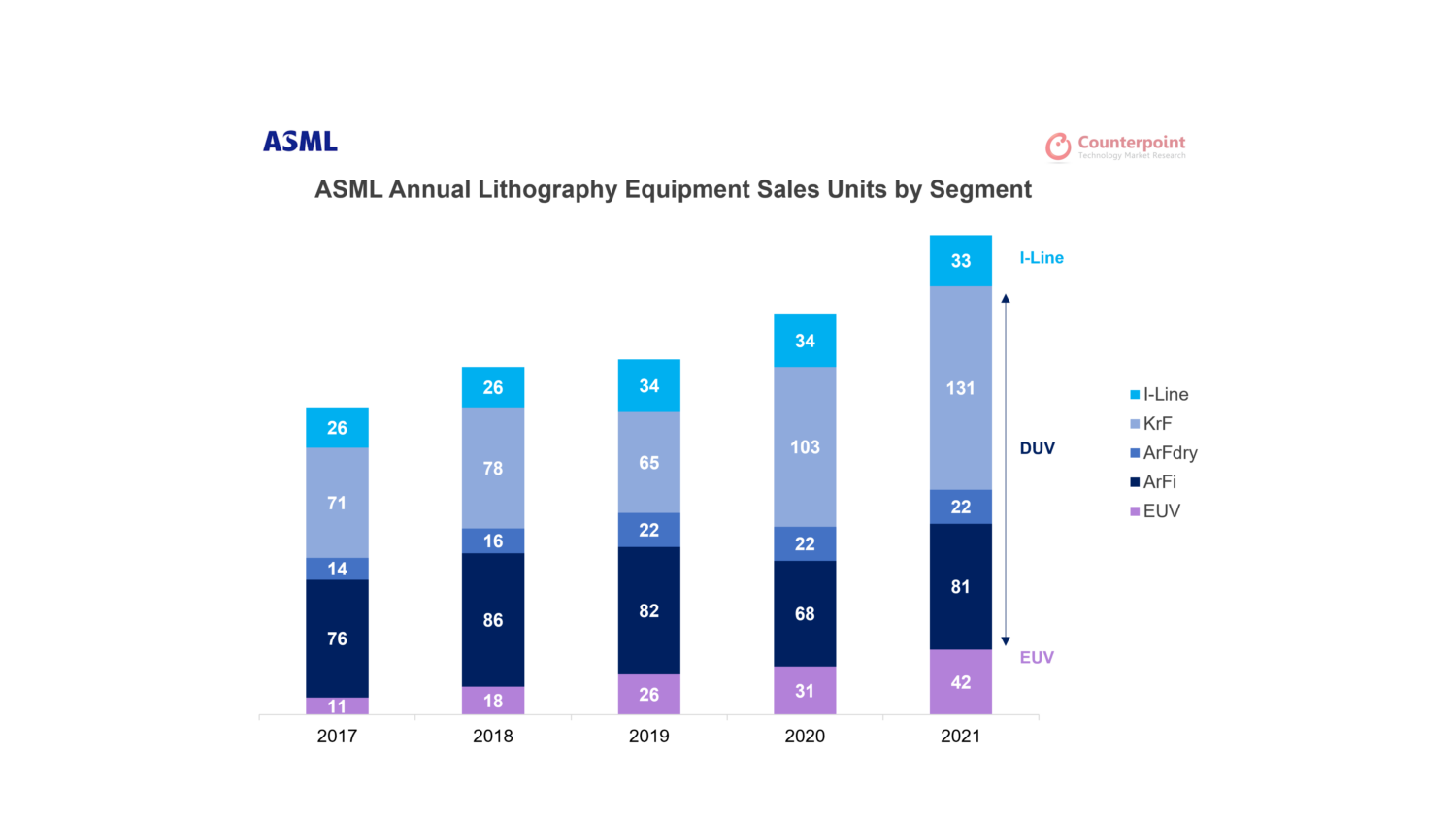

- 光刻设备:EUV 42, DUV-ArFi 81, ArFdry 22, KrF 131, i-line 33

细分领域:EUV设备份额快速增长

- DUV

- DUV系统销售额增长25%至69亿欧元,这是产能持续提升的一部分。

- 46亿欧元的DUV订单。

- DUV安装基础/系统基础25%:2021年为75%。

- DUV安装基础/系统基础30%:到2025年达到70%。

- EUV

- EUV系统销售额增长41%至63亿欧元,以支持逻辑和产品的大批量生产内存

- 26亿欧元EUV订单。

- EUV 0.33 NA扩展和EUV 0.55 NA引入预计将EUV值扩展到下一个十年。

- 研发和制造中的高NA项目进展良好,已收到一份EUV 0.55 NA (EXE:5000)订单,将于2023年第三季度交付。

- 安装基础管理(服务和现场选项销售)

- 安装基础业务增长约35%至50亿欧元,占总销售额的27%左右。

- 第四季度安装基础管理销售额的增加有助于提高2021年的毛利率。

2021年第四季度指标:最高毛利率54.2%

- 净销售额50亿欧元,毛利率54.2%,净收入18亿欧元

- 净收入占净销售额的比例为35.6%

- 第四季度订单量高达71亿欧元

- 系统净销售额为35亿欧元

细分:净系统销售

- 地区方面:台湾51%,韩国27%,中国22%

- 最终用途:逻辑73%,内存27%

- 光刻设备:EUV 11, DUV-ArFi 20, ArFdry 5, KrF 35, i-line 11

2022年第一季度展望:2022年将交付60套EUV系统

- 净销售额在33亿欧元至35亿欧元之间,其中安装基础管理销售额约为12亿欧元。

- 由于发货速度快,净销售额下降,收入下降约20亿欧元。

- 毛利率49%。

- 在2022年交付60个EUV系统。

长期展望(2021年至2030年):高na EUV系统将推动收入增长

- 光刻强度随时间增加。岩石生长快于总WFE。

- 订购5套High-NA系统。

- 首个High-NA系统预计将于2023年第四季度安装。

- 到2025年,年营收将在240亿欧元至300亿欧元之间,毛利率将在54%至56%之间。

- 由于需求强劲,2022-2025年期间净销售额将同比增长20%左右。

- 展望未来,高na EUV设备销售将实现20%的同比增长。

- 安装基础管理与基于价值的服务模式,包括生产力和性能升级,可在2020-2030年期间提供11%的年收入增长率,到2025年达到60至70亿欧元。

- 到2025年,芯片制造商将在DRAM中大规模生产高na系统。

- 到2025年,DRAM预计将推动EUV总需求的30%。

财报电话讨论:关注阿斯麦的快速出货能力

解决2022年以后的强劲需求?

- 专注于公司和供应链的能力建设。

- 显著提高DUV, EUV和计量和测量系统的产量。

对EUV和DUV的期望?

- 预计将交付约55个EUV系统,很快将有大约6个系统。EUV营收预计增长约25%。

- EUV产能增长,2020-2025:机组数量> 1.5X;晶圆容量>2X

- 2022年DUV业务增长20%。所有行业的订单摄入量-内存,逻辑。

- 2020-2025年DUV产能增长:机组数量~ 1.5倍;晶圆容量~2X

这一切是如何转化为不同的市场细分今年?

- 在对更成熟产品和先进产品需求增长的长期趋势的推动下,Logic将增长约20%。

- 内存增长大约25%。

EUV高na更新

- 高na是下一个大的希望。工厂正在执行第一批高na工具。

- 已收到第五份EXE:5000 (High-NA)订单,发货至2024年。

- EXE:5200的第一批订单,下一代EUV大批量制造工具,将于2024年推出。

2021年资本配置

- 通过以下方式利用自由现金流来支持业务:

- 在自身能力和供应链能力上进行重大投资。

- 鉴于高增长,在研发方面进行重大投资。

- 增加股息和股票回购。

未来的挑战

- 需求大大超过产能,原因如下:

- 长期增长趋势。

- 推动更多半导体的发展。

- COVID-19造成的短缺和供需失衡。

- 在最大容量运行时,由于没有剩余缓冲区,因此监控干扰具有挑战性。

- 劳动力:人们需要接受培训,并走上学习曲线,这需要时间。

应对这些挑战

- 通过快速出货增加晶圆产量。

- 通过数周不进行验收测试来缩短周期。

- 安装基础改进。硬件和软件选项,以获得更多的晶圆。

- 任何干扰都要迅速识别并采取纠正措施。

- 供应商和公司之间的紧密合作。

关键外卖:

- 得益于EUV系统销售额的创纪录数量和安装基础业务的增长,阿斯麦的收入和毛利率创下了历史新高。

- ASML将在2022年出货60台。专注于快速出货将增加晶圆产量。

- 考虑到台积电承诺在2021-2023年期间投入1000亿美元,台湾仍是关键市场。

- 减少缺陷、提高良率和大规模生产部署高na EUV系统的努力将使ASML能够实现其长期预测。