鸿海-超越苹果进入半导体和电动汽车领域是长期增长的关键

2021年8月14日

|在博客

我们深入研究了全球最大的智能手机EMS和潜在的收入最大的EMS参与者——鸿海(富士康集团)的盈利表现。

短期业绩和前景:苹果仍然是云计算和组件业务的基础和亮点

- 鸿海集团21年第二季度营收攀升至新台币1,351亿元(合485.5亿美元),符合集团营收预期,较疫情爆发的去年季度同比增长20%。

- 本地化生产战略有助于鸿海在一定程度上缓解疫情的影响。

- 智能设备由于其最大的客户苹果公司的iPhone出货量,该公司的营收仍保持强劲增长,同比增长29%增长也巧合29%在6月底的季度里。

- 云网络与计算与去年季度强劲的需求相比,细分市场的收入有所放缓。不过,鸿海预计云网络产品需求将在2021年第三季度回升。

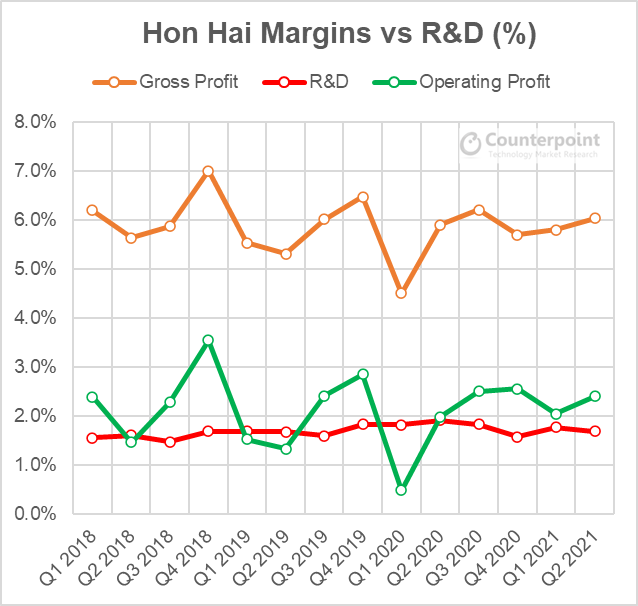

- 总的来说,公司的毛利率保持稳定在6%的水平与营业收入净收入仍然徘徊在2%的关口每一个。

- 我们估计2021年第三季度的营收将增长5%左右,主要是受云计算和计算部门的推动,抵消了智能设备业务(即苹果)季度增长缓慢的影响,以及来自零部件的一些不利因素供应紧张以及该公司业务所在地的一些亚洲市场的疫情达到高峰。

长期战略与展望:提高毛利率

- 放眼全球新的增长领域人工智能,机器人而且电动汽车在美国,鸿海精密希望通过F3.0战略从这些细分市场获利

- 例如,鸿海在过去12个月里在电动汽车领域进行了一系列投资、合作和新的联盟,雄心勃勃地希望从整个电动汽车价值链中获取更多的价值半导体来底盘设计软件来组装服务。

- 鸿海至少想抓住这一点到2025年,占据6000亿美元电动汽车市场的10%.这意味着该公司每年可生产3-4百万辆电动汽车,营收达600亿美元。

- 鸿海垂直的方法整个电动汽车堆栈似乎提升了它的组毛利率从6%上升到10%.

- 从一个半导体的角度来看,鸿海还希望控制上游供应链,进行更一体化的上市,已投资:

- 8英寸晶圆厂(DNex/SilTerra,马来西亚)-聚焦于110纳米的成熟节点

- 6英寸晶圆厂Macronix在新竹开发组件等SiC场效电晶体对电动汽车

- KoreSemi在青岛

- GigaSolar开发电动汽车电池材料

- 从软件和服务视角,如果特斯拉是电动汽车市场的iPhone,鸿海希望成为电动汽车市场的“安卓”通过其电动汽车开放市场平台。这是从软件的角度来看的。

- 从一个硬件的角度在美国,富士康还打算在泰国和美国设立更多的工厂,通过代工生产电动汽车(例如菲斯克、拜腾、吉利、Stellantis)和潜在的新进入者依赖该公司的整个电动汽车堆栈。

欲了解更多关于鸿海电动汽车战略的见解,请阅读-富士康会撼动电动汽车产业吗?

综上所述,鸿海的长期战略看起来是可靠的,因为该公司希望在利润率极低的智能设备业务之外实现多元化,转向利润率更高、对整个产品组合拥有更多控制权的细分领域。不过,要想真正成为电动汽车市场的Android,执行力才是关键。