尽管芯片短缺,意法半导体2023年一季度盈利超出预期

2023年5月8日

|在博客

- 意法半导体预计2023年收入为170亿至178亿美元,比2022年增长5%-10%。

- 随着电动汽车中碳化硅(SiC)的大幅增长,卡塔尼亚的碳化硅(SiC)衬底制造工厂将满足持续的需求。

- 到2023年,SiC的收入预计将达到12亿美元左右,到2024年,其很大一部分基板将在内部采购。

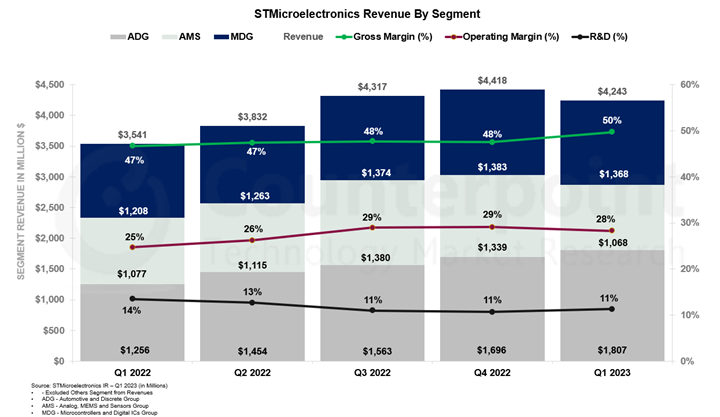

意法半导体2023年第一季度净营收同比增长19.8%,达到42.5亿美元,这主要是受市场强劲需求的推动汽车而工业部门的收入下降部分抵消了个人电子产品收入的下降。来自工厂自动化的收入;机器人随着新订单的正常化,建筑控制也在增加。意法半导体将在2024年之前实现很大一部分衬底的内部采购,并继续在其新加坡工厂增加碳化硅前端器件的生产。该公司的毛利率在2023年第一季度同比提高至300个基点,环比提高至220个基点,这得益于优惠的定价和改善的产品组合(扣除对冲),但部分被业务的增加所抵消制造业输入成本。

- 汽车:汽车行业一直保持着增长势头,这得益于汽车销量的激增电动汽车采用还有半导体集成。意法半导体已经获得了多个SiC,硅mosfet,板载充电mcu和区域控制器解决方案的设计合同电动汽车制造商。意法半导体赢得了多个汽车动力学、安全气囊和防盗应用的设计合同,以及用于传统汽车领域车身控制的SPC5微控制器。遗留汽车该行业目前仍保持活力,因为硅集成继续增长。

- 工业:在设备数字化以及提高电力和能源效率的需求的推动下,工业领域的需求激增。意法半导体在工业领域获得了多项设计合同,提供系统解决方案,包括电源分立,电源管理和用于可再生能源应用的STM32微控制器。多产品解决方案智能电表智能电网应用、智能电源开关、电机驱动器、工业传感器以及工业自动化、资产跟踪和服务器电源等应用的安全解决方案。意法半导体还推出了MCU Edge-AI开发者云,其中包括针对STM32板上的Edge-AI模型的在线基准测试服务。

- 个人电子产品:意法半导体的产品,如NFC控制器,安全元件,无线充电,MEMS传感器和飞行时间传感器已被领先的智能手机和可穿戴设备制造商选择。在通信和计算机设备领域,意法半导体已经获得了几个LEO卫星的设计合同,以及计算机外围设备的设计合同,包括安全解决方案、飞行时间传感器、微控制器和用于通信基础设施的asic。

部分收入

- 汽车和离散元件(ADG)):2023年第一季度收入为18.07亿美元,汽车和电源分立领域同比增长43.9%。

- 模拟,MEMS和传感器(AMS):2023年第一季度收入为10.68亿美元,模拟、MEMS和成像部门的收入同比小幅下降0.9%。

- 微控制器和数字集成电路(MDG):2023年第一季度收入为13.68亿美元,微控制器和射频通信领域同比增长13.2%。

- 预测2023年第二季度净收入预计约为42.8亿美元,环比增长0.8%,可能偏差350个基点。此外,预计2023财年的收入将达到170亿至178亿美元,同比增长5%-10%,主要受汽车和工业部门的推动。

- 需求与供给:受半导体持续整合以及工厂和自动化行业订单正常化的推动,汽车、工业电力和能源行业的高需求在2023年第一季度持续存在。然而,在2023年第一季度末,库存为28.7亿美元,而去年同期为21.5亿美元。本季度末的库存销售天数为122天,而2022年第一季度为104天。汽车领域的需求在所有地区都出现激增,主要是由于半导体的使用不断增加和库存补充。到2023年中期,积压量已延长至约6个季度,高于正常水平,但与不同的终端细分市场保持一致。

- 资本支出和投资:2023年第一季度的资本支出为10.9亿美元,高于去年同期的8.4亿美元。该公司计划投资约40亿美元,其中80%的投资将用于扩大300毫米晶圆生产,并继续增加卡塔尼亚和新加坡的SiC前端器件制造。该公司还打算增加其在摩洛哥和中国的后端制造能力。

结论

意法半导体利用其令人印象深刻的产品组合,并受益于供应链限制下汽车行业的强劲需求,取得了重大进展。意法半导体与全球铸造厂预计到2026年,产能将增加到每年62万片。此外,意法半导体与采埃孚签署了一份多年供应合同,为采埃孚的模块化逆变器架构提供碳化硅,该架构计划于2025年开始生产。为了进一步实现原材料采购的多样化,意法半导体正在实施智能技术,以降低基板级解决方案的成本。