联发科分析师峰会:专注于扩大投资组合,在美国和欧洲实现增长

2023年5月11日

|在博客

- 联发科预计2023年第二季度移动收入持平,由于移动库存状况的改善,2023年下半年将出现增长。

- 该公司相信,它将在美国和欧洲获得SoC市场份额。

- 联发科发布了9200+ SoC。关键是5% - 12%的性能提升。建立在2之上nd代台积电4nm +优化封装,联发科表示,大多数oem将在未来的设计中从9200迁移到9200+。

- 随着许多地区开始推出5G,进入5G市场存在增长机会。一些老化的soc将降价,但预计会有价格纪律。

- 联发科此前减少了对汽车业务的关注,预计到2023年,该公司将通过设计和产品获得2亿美元的汽车业务收入。

- 该公司相信,它将在美国和欧洲获得SoC市场份额。

联发科于4月27日在德克萨斯州奥斯汀举行了年度分析师日th。此次会议的主题是该公司对未来的积极态度,尽管其季度业绩同比大幅下滑,其投资组合和区域收入也在多样化。事实上,在最近的半导体行业动荡时期,该公司没有裁员。该公司正在迅速将资源转移到汽车和人工智能计算领域。

以下是本次峰会的主要内容:

移动

- 根据Counterpoint的数据,在2022年,联发科是最大的智能手机SoC厂商。2022年,联发科在智能手机AP/SoC出货量中占34%的份额,其次是高通,占29%的份额。像其他供应商一样,在短缺和分配决策方面做出了艰难的决定。该公司感到自豪的是,它没有给任何一个客户不分配资金,尽管一些客户在2022年收到的资金比要求的要少。

- 从2022年开始,芯片组和成品的库存都有所增加。然而,已经有了一些改进。Counterpoint Research的数据显示,销售在2023年第一季度开始缓慢,这对情况没有帮助。中国市场仍远低于新冠疫情前的水平。

- 该公司认为,它将在2023年在美国和欧洲获得智能手机SoC的份额。

- 这将有助于抵消2023年与2022年相比较弱的售罄预期。与Counterpoint对智能手机市场的看法一致,由于消费者保持谨慎,联发科在2023年第一季度的智能手机需求疲软。预计2023年第二季度移动收入将与上一季度持平,并在2023年下半年有所改善。

- 虽然全球毫米波部署已经放缓,但该公司拥有高性能的毫米波解决方案。该公司没有看到任何新的地区“倾向于”毫米波。而且,即使在固定无线接入(FWA)中,sub-6频谱也是主力。尽管如此,联发科还是做好了应对变化的准备。

- 联发科发布了9200+ SoC。关键是5% - 12%的性能提升。建立在2之上nd代台积电4nm +优化封装,联发科表示,大多数oem将在未来的设计中从9200迁移到9200+。

- 联发科相信,Dimensity 9000系列将有助于提高其在高端市场的份额。vivo是第一家在其X90智能手机上使用联发科SoC的公司。其他重要的设计胜利包括新的OPPO Find N2 Flip和Techno PHANTOM V Fold,由Dimensity 9200+提供支持。为了在新的价格层获得市场份额,我们需要三到四代甚至更多的时间才能看到联发科的旗舰系列将有多么具有颠覆性。

- 联发科在移动热点和无线宽带硬件方面处于领先地位,并在市场上拥有较早的卫星链路硬件。

来源:联发科

- 在高端细分市场中,有许多领域都有了重大的规格改进。游戏继续通过光线追踪、更好的电源管理、帧率管理和改进的散热来驱动规格。联发科正在为市场带来4倍的运营商聚合。对于5G频谱碎片化的地区(如美国),这对移动运营商来说很重要。

- 由于许多地区正处于5G推出的初期,因此在进入5G市场时可能会有增长机会。除了一些老化的soc外,定价原则保持不变,这对联发科尤为重要。

- 联网个人电脑仍然是一个具有挑战性的细分市场。与生态系统中的其他参与者一样,联发科并没有放弃。随着性能的提高和移动服务条件的改善,情况可能会在中期发生变化。其关键优势(电池续航多天,比公共Wi-Fi更安全,启动速度更快)仍需向消费者宣传。

汽车

来源:联发科

来源:联发科

- 联发科证实,该公司从未退出汽车领域,而是将其放在次要位置。然而,这种情况已经发生了巨大的变化。该公司最近宣布了新的汽车解决方案,我们预计2023年将有更多的设计获胜。

- 该公司预测,到2023年,其汽车业务收入将达到2亿美元。

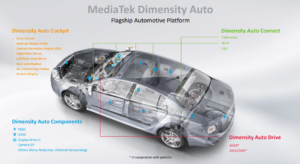

- 联发科推出联发科立体汽车:

- 尺寸汽车座舱:显示器,16个ISP摄像头,影院质量环绕立体声,3nm先进工艺

- 维度自动连接:Wi-Fi,蓝牙,支持驾驶舱连接的5G,多个显示器,热点支持,速度比家庭网关快4到5倍。

- 汽车零部件:联发科将提供许多在COVID-19大流行期间面临严重短缺的零部件,包括电源管理ic、显示驱动ic和全球导航卫星系统。

- dimension Auto Drive: ADAS解决方案,支持飞行时间解决方案、Wi-Fi、激光雷达、雷达和60GHz;该产品将与合作伙伴公司一起生产。

- 中国在短期内可能有更大的潜力,但预计欧洲和美国将在2023年宣布重大的设计胜利。一级原始设备制造商的主流和入门级远程信息处理解决方案可能是早期唾手可得的成果。

- 联发科已经与一级和原始设备制造商直接合作。顾客可以选择单点或所有平台。当然,目标是销售整个平台。汽车驾驶舱和汽车连接可能会在2023/24年度贡献大部分收入。

- 联发科将与提供ADAS解决方案的公司合作。

宽带

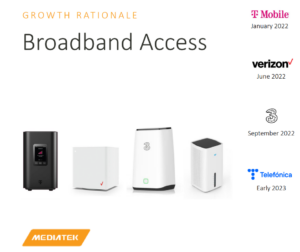

- 在宽带业务方面,联发科的收入在过去18个月里翻了一番。主要客户包括T-Mobile, Verizon, DT和Telefonica。在云和企业领域,主要客户包括Cisco和Aruba。

- 该公司认为,工业物联网拥有25亿美元的潜在市场。这一市场包括低端工业平板电脑、POS终端、工厂自动化解决方案和智慧城市应用。北美和欧洲将在2023年推动这一领域的发展。

- Wi-Fi 7将于今年获得认证,制造商将迅速推出最新版本。Wi-Fi 7将会有更长的运行时间,可能是四年,相比于Wi-Fi 6和Wi-Fi 6E较短的寿命,这是一个进步。

- 2023年,许多旗舰智能手机和高端笔记本电脑将支持Wi-Fi 7。

- 5G CPE销售已经起飞。Counterpoint Research估计,在全球范围内,固定无线接入(FWA)在2022年增加了约2500万用户。FWA速度足够,服务价格具有竞争力,并且设置简单。联发科估计,它在CPE硬件生态系统中占有65%的市场份额。

- 该公司看到5G Redcap(降低容量)在5G物联网、可穿戴设备和AR眼镜中的采用有所增加。这些用例不能支持4×4(天线配置),但可以使用一个天线。速度高于LTE Cat 4,延迟更低。此外,它们还具有超低功耗能力。

虚拟现实和虚拟世界

- 联发科对其元宇宙业务的潜在增长非常乐观。该公司认为,到2030年,其整体可寻址市场(TAM)将从2023年的约10亿美元增长到1000亿美元以上。虽然这比Counterpoint Research估计的更为激进,但毫无疑问,这是一个关键的领域。

- 联发科的芯片组被设计到索尼PlayStation VR2耳机中。我们能够测试VR设备,每一代都有飞跃式的改进。然而,在各个方面还需要更多的改进。

来源:索尼

卫星及新界北

卫星是一个令人兴奋的新领域,联发科强调的不仅仅是毫米波机会。不同的提供者采用了不同的实现。联发科正在采取一种开放标准的方式。

- 用例包括双向消息传递、位置共享、天气预报、一键通服务和紧急SOS。预计在2025年或2026年实现商业化。

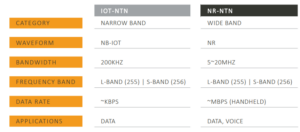

- 第17版将是两种类型NTN卫星通信的关键,这将使物联网NTN和NR NTN成为可能。它将把数据传输从KBPS转移到MBPS,这将增加新的用例。

来源:联发科

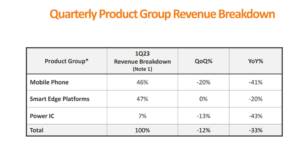

2023年第一季度业绩和2023年展望

来源:联发科

- 与半导体行业的许多公司一样,同比比较看起来很糟糕。据Counterpoint Research估计,智能手机市场将在2023年下半年复苏,销量将比2023年上半年增长12.5%。联发科也有类似的展望。

- 移动客户的库存仍然很高,但情况有所改善。2023年第一季度疲软的移动需求减缓了复苏。与此同时,一些智能手机oem的库存已恢复正常。

- 尽管市场疲软,但电视、宽带产品和智能边缘产品的市场份额仍在增长。

- 从一个较小的基数来看,汽车行业将在2023年实现增长。联发科认为,2023年营收可能达到2亿美元。由于汽车行业的设计获胜周期比移动行业长得多,因此增长率并不确定。

由于2023年全球智能手机销量可能会比2022年下降,联发科正在努力在其他领域实现增长,如消费者/家庭/宽带硬件、游戏/XR、联网pc、人工智能和汽车。